Átalányadózó egyéni vállalkozóként a CSED/GYED összegét az fogja meghatározni, hogy mennyi lesz a társadalombiztosítási járulék alapod a számítási időszakon belül. Az átalányadózás választása rendkívül kedvezőnek tűnik az adómentes jövedelem rész miatt, de ez a kedvezmény, és a negyedéves bevallási kötelezettség egyáltalán nem előnyös a babát vállaló kismamák számára, sőt a nem kismamák számára sem a táppénz összege szempontjából.

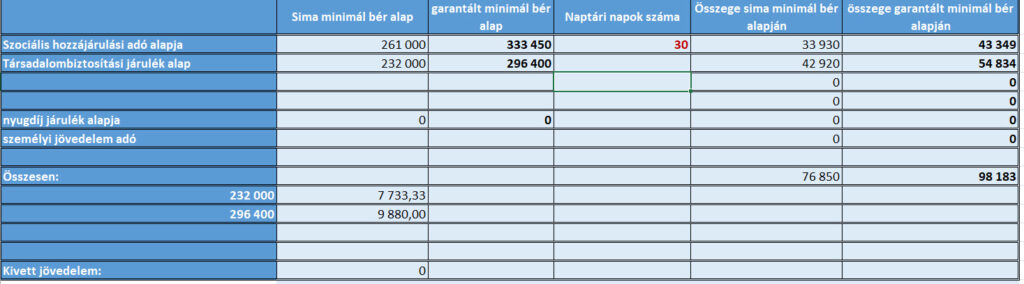

Amíg az adómentes jövedelem részt nem haladod meg, addig a társadalombiztosítási járulék alap a sima minimálbér, vagy a garantált minimálbér lesz attól függően, hogy a könyvelő a járulékok alapjánál a sima minimálbért, vagy a garantált minimálbért vette számítási alapnak.

A fentiek azt jelentik, hogy amíg a kötelező járulék alap jön be társadalombiztosítási járulék alapnak addig a CSED/GYED összegét a számítási időszakban található sima minimálbérből, vagy garantált minimálbérből fogják megállapítani, függetlenül attól, hogy idén esetleg 3 000 000 Ft volt a negyedéves bevételed.

Amennyiben az első negyedévben volt 3 millió forint bevételed, akkor a társadalombiztosítási járulék alapod minden hónapban a minimálbér volt, a példa alapján a garantált minimálbér, azaz 296 400 Ft.

Fentiek azt is jelentik, hogy nem mindegy, hogy az átalányadózó egyéni vállalkozás mikor indult, illetve, hogy a szülés év elején, vagy év végén történik. A pénzbeli ellátások meghatározásának szabályai alapján kötelező megállapítási sorrend van. 4 féle számítási szabály van, és ezen felül még bejönnek, bejöhetnek az ún. kedvezmény szabályok.

A számítási időszak minden esetben az irányadó időszakon belül található. Mivel mind a három ellátás (táppénz, CSED, GYED) különböző időpontban indul, így mind a három ellátásnak különböző lesz az irányadó időszaka. A különböző irányadó időszakon belül kell szinkronba hozni a számítási szabályokat.

Rendkívül sok vállalkozó a kata adózás szigorítása után 2022. szeptember 1-je után tért át az átalányadózás hatálya alá. Mivel az adómentes jövedelemrészt nem kell arányosítani, így nagyon sok esetben a 2022. évben szeptembertől decemberig a kötelező járulék alap jött be társadalombiztosítási járulék alapnak. Mivel az adómentes jövedelem rész idén január 1-től újra indult, így idén újra a kötelező járulék alap jön be társadalombiztosítási járulék alapnak. Azt mondja ki a jogszabály, hogy a táppénz, CSED, GYED összegét a tényleges jövedelem (átalányban megállapított jövedelem), de legrosszabb esetben a kötelező járulék társadalombiztosítási járulék alapból állapítják meg.

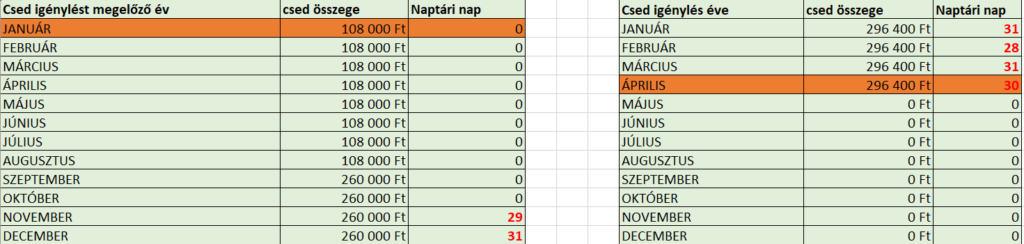

Tételezzük fel, hogy a szülés várható időpontja 2023. július 19. 2022. augusztus 31 -ig katás egyéni vállalkozó voltál, majd 2022. szeptember 1-től átléptél az átalányadózó egyéni vállalkozás hatálya alá.

Az irányadó időszakon belül van katás jövedelem, van 2022-ben hatályos kötelező járulék alap, és van 2023-ban hatályos kötelező járulék alap. A számítási szabályokban kötelező sorrend van, így a példa alapján a CSED összegét április 30-tól az utolsó 180 naptári nap társadalombiztosítási járulék alapból állapítják meg. Természetesen, ha április 30-a előtt táppénz indul, akkor a bérezett napok számítása a táppénz indulást megelőző naptól indul visszafele.

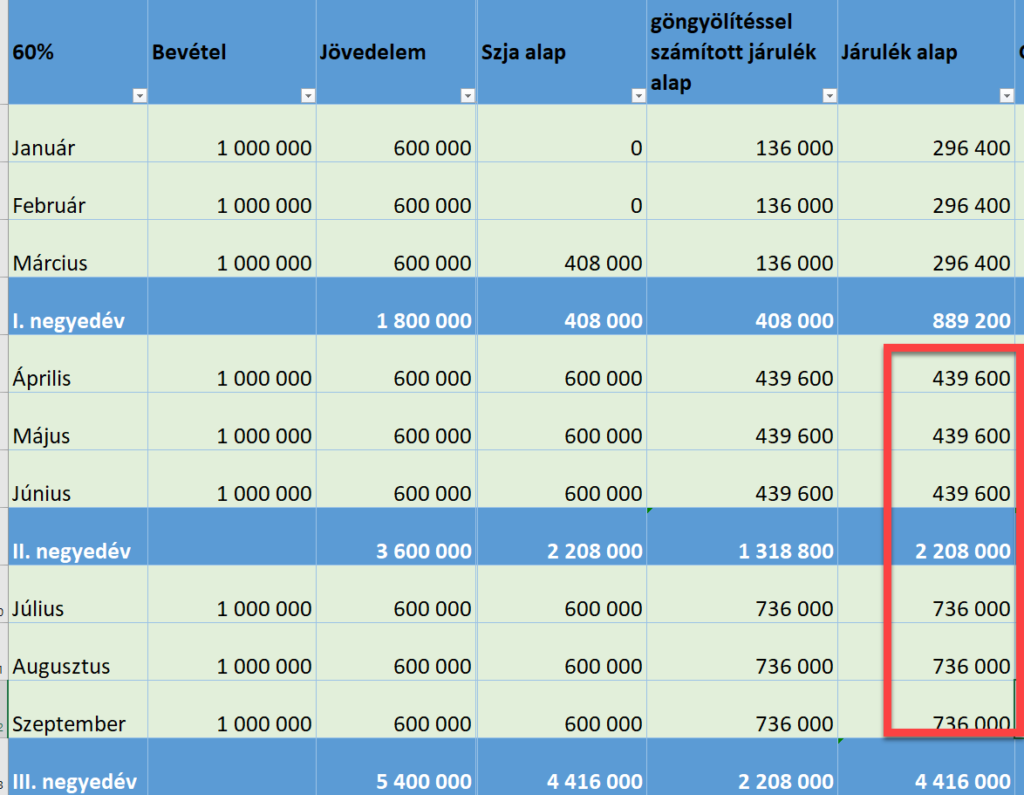

Társadalombiztosítási járulék alap a pirossal bekerezett rész. Ez azért már valamivel kedvezőbb. Természetesen, ha a továbbiakban is magas lesz a bevétel, akkor még magasabb lehet a CSED alapja. De ha szeptember után kisebb lesz a bevétel, akkor a CSED, sőt a GYED összegére is alapvetően hatással lesz, azaz rontani fogja a CSED, GYED összegét.

Rendkívül nagy jelentősége van annak is, hogy a CSED a szülés hónapjában indul, vagy a szülés hónapját megelőző hónapban. Irányadó- és számítási időszakot befolyásol a CSED igénylés kezdő napja.