Amit a szüneteltetésről tudni érdemes

Amennyiben az egyéni vállalkozásod több, mint 30 naptári napig szünetelt, akkor megszakadt a folyamatos biztosításban töltött időd. A folyamatos biztosításban töltött idő megszakadásának következményei vannak.

A folyamatos biztosítási idő megszakadásának következményei:

1.A táppénz jogosultságod lenullázódik. Ez azért rossz, mert ebben az esetben csak annyi naptári nap táppénzre leszel jogosult ahány naptári nap eltelik a szüneteltetés megszüntetését követő naptól a táppénz indulást megelőző napig.

2.A táppénz alapja a szüneteltetés megszűnését követő 180 naptári napon belül maximum a sima, hatályos minimálbér lehet.

3.A táppénz mértéke 50 % lesz, amíg nem éred el legalább a két éves folyamatos biztosításban töltött időt

4.Hosszabb lesz a járulék fizetési időszak, mivel annyi naptári nap lesz a táppénz jogosultságod ahány naptári nap eltelik a szünetelés megszüntetését követő naptól a táppénz indulást megelőző napig. Ez magasabb befektetett költséget, és bevétel szükségletet jelenthet.

5.A folyamatos biztosítás megszakadását megelőző jövedelmet nem veszik figyelembe a csed, gyed összege meghatározásánál.

Amennyiben az egyéni vállalkozásban szünetelteted az egyéni vállalkozást több, mint 30 naptári napig, akkor megszakad a folyamatos biztosításban töltött időd. Ebben az esetben a táppénz, csed, gyed irányadó időszakának meghatározásakor kizárólag a megszakítást követő időszakot veszik figyelembe.

A szüneteltetés veszélyeztetheti a csed, gyed jogosultságot !!!

Az alábbi ábra szemlélteti a szüneteltetés hatását a táppénz, csed, gyed összegére.

Táppénz várható indulásának meghatározása

Táppénzre akkor tudsz elmenni, ha a szülész orvos javaslatot ad a veszélyeztetett terhességről. A szülészorvos javaslata alapján tud a körzeti orvos táppénzre venni. A várandósság nem betegség, viszont a munkavégzést befolyásolja, mert egyrészt vannak olyan tevékenységek, amelyeket már nehezebb elvégezni, másrészt jobban oda kell figyelnünk magunkra, és az egészségünkre.

A táppénz indulás kezdő napja befolyásolja a csed, gyed számítási időszakát, mivel a csed, gyed összegét, (ha a táppénz a csed, gyed irányadó időszakán belül lesz) a táppénz indulást megelőző naptól visszafele fogják meghatározni a bérezett napok számának függvényében. Azaz ebben az esetben a csed, gyed összegét a táppénz indulást megelőző napig tudod optimalizálni.

Nem mindegy, hogy a táppénz mikor indul, mert a szüneteltetés miatt megszakadt a folyamatos biztosításban töltött időd. Így csak annyi naptári nap táppénzre vagy jogosult ahány naptári nap eltelik a szüneteltetést követő első naptól a táppénz igénylést megelőző napig.

Ezért érdemes meghatároznod, hogy mikor indulhat a táppénz leghamarabb ahhoz, hogy a táppénz folyósítás kitartson a csed igénylésig. Számold meg, hogy hány naptári nap telik el a szüneteltetés utáni első naptól a várható csed igénylést megelőző napig. A kapott számot oszd el 2-vel, és megkapod, hogy a szüneteltetést követő első naphoz viszonyítva hány naptári nap múlva indulhat legkorábban a táppénz ahhoz, hogy a táppénz folyósítás kitartson a csed igénylésig.

Ha a keresőképtelenség korábban indul, akkor a táppénz jogosultság lejárta után a csed igénylésig bejön a járulék fizetési kötelezettséged. Ebben az esetben figyelned kell arra, hogy a táppénz jogosultság lejárta, és a csed igénylés között milyen jövedelmet számolsz el, mert az ebben az időszakban elszámolt jövedelem a gyed alapját fogja képezni. Célszerű erre az időszakra is elszámolni a gyed folyósítás alatt várható minimálbér kétszeresének megfelelő jövedelmet.

A folyamatos biztosítás megszakadása miatt a táppénz alapja a sima minimálbér lesz, a mértéke 50 % lesz. A folyamatos biztosítás megszakadását követően a minimálbért meghaladó, tényleges, magas jövedelem legkorábban akkor jön be, amikor már a táppénz indulás előtt lesz legalább 180 naptári nap folyamatos biztosításban töltött időd. A táppénz mértéke 60 % akkor lesz, amikor már lesz legalább két év folyamatos biztosításban töltött időd.

Amikor a várható táppénz indulást meghatározod, akkor legyél arra is figyelemmel, hogy ez milyen hatással lesz a csed, gyed összegére. Azaz a csed, gyed összegének optimalizálását a táppénz indulást megelőző napig kell megcsinálni. Ez azt is jelenti, hogy ha a táppénz a csed irányadó időszakán belül indul, akkor a csed, gyed számítási időszaka a táppénz indulást megelőző nappal visszafele indul, azaz innen kell meghatározni a számítási időszakot a bérezett napok számának függvényében.

Természetesen csak akkor tudsz táppénzre menni, ha a szülész orvos javaslatot ad, ami alapján a körzeti orvos táppénzre tud venni. Nagyon sokszor találkozom azzal az esettel, hogy bár indokolt lenne a táppénz, mégsem megy a kismama táppénzre, mert azt gondolja, hogy a táppénz ront a csed, gyed összegén. Egyik pénzbeli ellátás nem alapja egy másik pénzbeli ellátásnak, így a táppénz összege nem rontja a csed, gyed összegét.

Csed, gyed összegének meghatározása

Korábban megbeszéltük, hogy a megszakítást megelőző jövedelmet nem veszik figyelembe

Amennyiben csed alapnak a minimálbér kétszeresét meghaladó jövedelmet szeretnél, mert van elég bevételed, akkor arra kell figyelni, hogy a szüneteltetést követő naptól a csed igénylést megelőző harmadik hónap utolsó napjáig legyen minimum 120 naptári napi magas bért elérő jövedelem. Ha nem lesz a csed irányadó időszakán belül 120 naptári napi jövedelem, akár egy naptári nap híján is, akkor a csed alapja a csed igényléskor hatályos minimálbér kétszerese lesz, hiába számoltad el pl. a havi 500 000 ft-os jövedelmet.

Ha a csed számítási időszakában 120 naptári napi jövedelemnél kevesebb naptári napi jövedelem lesz (30-119 naptári nap) lesz, akkor a csed alapja maximum a csed igényléskor hatályos minimálbér kétszerese lehet. Ezért az elszámolt jövedelmet érdemes úgy meghatározni, hogy elérje a csed igényléskor hatályos minimálbér kétszeresét.

Ha viszont a gyed-nél a maximum gyed alapot szeretnéd, akkor az elszámolt jövedelmet a csed- gyed számítási időszakán belül úgy érdemes meghatározni, hogy az elérje a gyed folyósítás alatt várható minimálbér kétszeresét. Ebben az esetben a csed alapja a csed igényléskor hatályos minimálbér kétszerese lesz, a gyed alapja a gyed folyósítás alatt hatályos minimálbér kétszerese, maximum az elszámolt jövedelem.

Mivel a táppénz jogosultságod lenullázódik, ezért nem mindegy, hogy mikor indul a táppénz.

Ahhoz, hogy a táppénz jogosultság kitartson a csed igénylésig meg kell határoznod, hogy a szüneteltetést követő első naptól a várható csed igénylést megelőző napig hány naptári nap van. A meghatározott számot el kell osztani kettővel, így megkapod, hogy a szüneteltetést követően mennyi ideig kell az egyéni vállalkozásban dolgoznod ahhoz, hogy a táppénz jogosultság kitartson a csed igénylésig. A táppénz indulás meghatározza a csed, gyed számítási időszakát. Azaz a bérezett napok függvényében a szüneteltetést követő első naptól a táppénz indulást megelőző napig fog tartani a csed számítási időszak abban az esetben ha a csed irányadó időszakán belül indul a táppénz.

A gyed számítási időszakát még befolyásolja, hogy a gyed a szülés évében, vagy a szülést követő évben fog indulni. Általánosságban elmondható, hogy ha a csed július 16-a után indul, akkor a gyed már a szülést követő évben fog indulni.

Ha a csed július 17-e előtt indul, akkor a gyed indulás a szülés évére esik, de lehetőséged van arra, hogy a gyed-et ne a csed folyósítás utolsó napját követő naptól igényeld, hanem a következő évben.

Az a lényeg, hogy a szüneteltetést követő naptól a táppénz/csed igénylésig olyan jövedelem legyen elszámolva, amit szeretnél csed, gyed alapnak. A javasolt elszámolt jövedelem maximum a gyed folyósítás alatt várható minimálbér kétszerese legyen.

Kötelező járulék fizetés, és jövedelem felhalmozás a számítási időszakban

Abban az esetben, ha kevesebb a bevételed, akkor bevétel felhalmozással lehet csökkenteni a bevétel szükségletet, és így emelni a csed, gyed alapját.

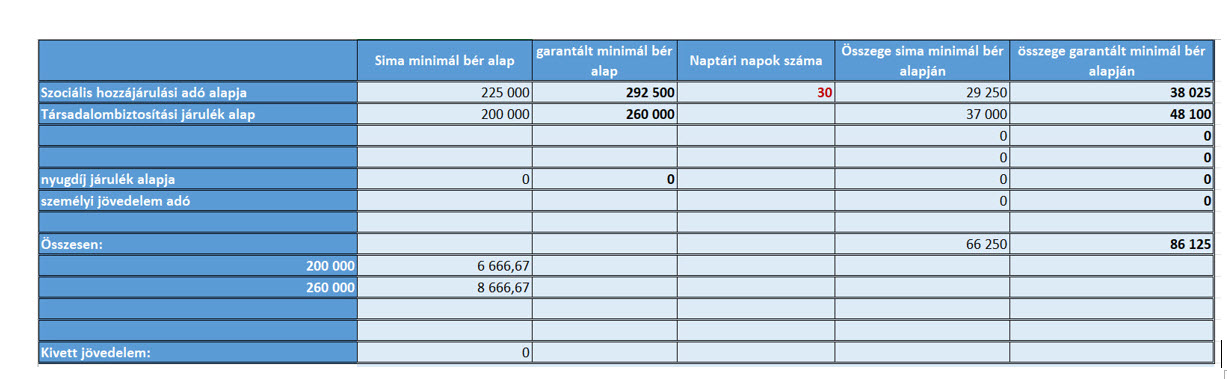

Főfoglalkozású egyéni vállalkozóként a kötelező járulék alapján mindenképpen meg kell fizetned a járulékokat havi szinten, függetlenül attól, hogy mennyi a bevételed, illetve, hogy nyereséges, vagy veszteséges az egyéni vállalkozás. A jogszabály alapján, amíg nincs járulékmentesítő tényező (pl. táppénz, csed, gyed, gyes folyósítás) minden hónapban meg kell fizetned a szociális hozzájárulási adót (alapja a garantált minimálbér 112,5 %-a, és a társadalombiztosítási járulékot (alapja a garantált minimálbér). Ha kizárólag a kötelező járulék alapján fizeted a járulékokat, és nem számolsz el jövedelmet, akkor szja fizetési kötelezettség nincs! A táblázatban a 2022-ben hatályos összegek vannak.

Egyéni vállalkozóként az elszámolt jövedelem a táppénz, csed, gyed alapja. De ha nem számolsz el jövedelmet, vagy az elszámolt jövedelem kisebb, mint a társadalombiztosítási járulék alap, akkor a táppénz, csed, gyed alapja a társadalombiztosítási járulék alap.

Megteheted, hogy a számítási időszakban kizárólag a kötelező járulék alapján fizeted a járulékokat, és azon bevételeket, amit a számítási időszakban felhalmoztál a számítási időszak utolsó hónapjában egy összegben számolod el.

Bevétel felhalmozás a számítási időszakban

Megcélzott csed, gyed alap jövedelem elszámolás szükséglet számítás:

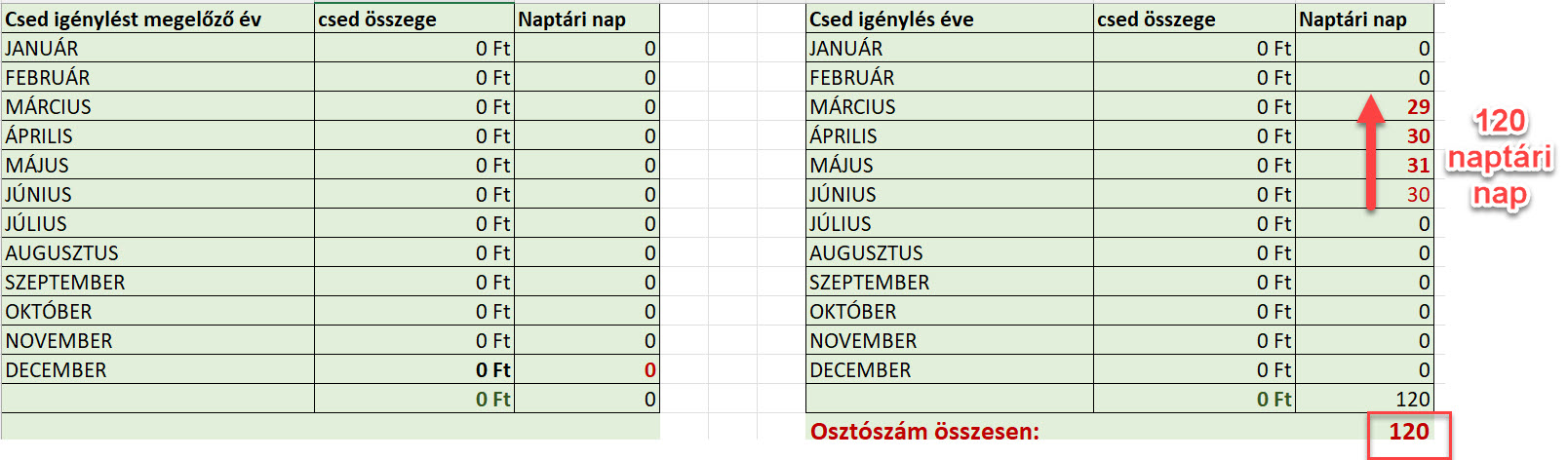

1.Csed irányadó időszak meghatározása (szünetelés lejártát követő első naptól, a várható csed igénylést megelőző harmadik hónap utolsó napjáig tart)

2.Csed számítási időszak meghatározása (a számítást vagy a csed igénylést megelőző harmadik hónap utolsó napjától, vagy a táppénz indulást megelőző naptól visszafele kell megcsinálni a bérezett naptári napok függvényében). Számítási időszak lehet 180/120/30-119 naptári nap. A példa alapján a számítási időszak 120 naptári nap.

- megcélzott csed, gyed alap meghatározása: ez a példa alapján 400 000 Ft.

- Számítási időszakra eső jövedelem meghatározása: megcélzott csed, gyed alap/30)* számítási időszak naptári napjainak számával.

Számítási időszak a példában 120 naptári nap, amiből három hónap kötelező járulék alap, és egy hónap jövedelem elszámolás van.

Márciusban is 260 000 Ft a járulék alap összege, de mivel márciusban csak 29 naptári napot vesznek figyelembe, ezért arányosítani kell a számításoknál

Számítások menete, amennyiben az egyéni vállalkozásban a számítási időszakban 120 naptári napi jövedelem van

A példabeli egyéni vállalkozás 2019. február 1-től indult. Az egyéni vállalkozás szünetelt 2021. november 1-től 2022. február 28-ig. 2022. április elején megtudod, hogy babát vársz. A szülés várható ideje december. A táppénz indul július 1-től. Cél a 400 000 Ft-os csed alap (ez lehet magasabb is, attól függően, hogy mennyi költséget szeretnél beletenni, illetve mekkora csed alapot szeretnél kihozni. A havi bevételed nem éri el a 400 000 Ft-os bevételt.

- Első lépés a csed irányadó időszakának meghatározása.

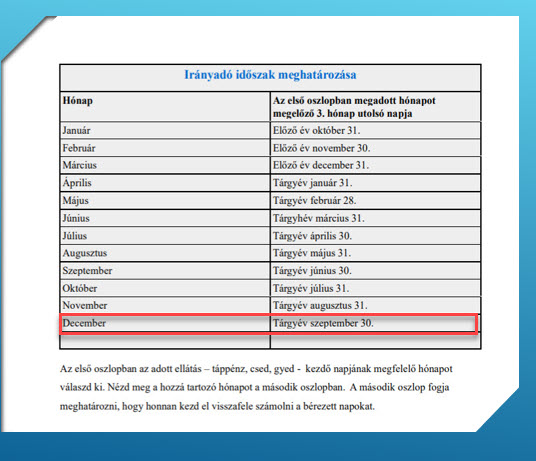

Amennyiben az egyéni vállalkozásod szünetelt csed igénylést megelőző évében, vagy a csed igénylés évében, akkor az irányadó időszak kezdő napja a szünetelés utolsó napját követő nap lesz. Ez alapján a csed irányadó időszak kezdő napja 2022. január 1-je.

A csed irányadó időszak záró napja a csed igénylést megelőző harmadik hónap utolsó napja lesz, ami decemberi csed igénylés esetén szeptember 30.

- Eldöntöd, hogy meddig szeretnél dolgozni. A példa alapján július 1-től táppénzre szeretnél menni. Megnézed, hogy a július 1-je a csed igénylést megelőző harmadik hónap utolsó napja előtt, vagy után van.

Amennyiben a táppénz indulás kezdő napja a csed igénylést megelőző harmadik hónap utolsó napja után lesz, akkor a csed számítási időszakát a csed igénylést megelőző harmadik hónap utolsó napjától visszafele, a bérezett napok függvényében kell meghatározni.

Amennyiben a táppénz indulás kezdő napja a csed igénylést megelőző harmadik hónap utolsó napja előtt lesz, akkor a számítási időszakot a táppénz indulást megelőző naptól visszafele, a bérezett napok számának függvényében kell meghatározni.

A példa alapján a táppénz a csed igénylést megelőző harmadik hónap utolsó napja előtt indul, így a számítási időszakot a táppénz indulást megelőző naptól visszafele kell meghatározni.

A példa alapján július 1-től táppénz indul.

Meghatároztad, hogy a csed számítási időszaka a táppénz indulást megelőző naptól indul. Ezt követően meg kell határozni a pontos számítási időszakot, hogy lássad, hogy a számítási időszakban mennyi a már bevallott elszámolt jövedelem, és mennyi a még hátralévő, befolyásolható jövedelem elszámolás.

Ha a táppénz július 1-től indul, akkor a táppénz indulást megelőző naptól, azaz a példa alapján június 30-tól meg kell határozni a csed számítási időszakát.

Mivel a szüneteltetést követően (2022. március 1-től) a táppénz indulást megelőző napig (2022. május 31 -ig) 122 naptári napi jövedelem van, ezért bejön a 2-es számítási szabály. Azaz a csed számítási időszaka június 30-tól az utolsó 120 naptári napi jövedelem lesz.

A számítási időszak meghatározását követően látod, hogy a számítási időszakban van egy havi már bevallott (nem módosítható) jövedelem, és van három hónap, amiben elszámolhatsz olyan jövedelmet, amivel tudod befolyásolni a csed összegét. Mivel a bevételed nem éri el havi szinten a 400 000 Ft-os bevételt, ezért a bevétel felhalmozás – kötelező járulék alap és egy havi magas bér elszámolása mellett döntesz.

Cél a 400 000 Ft-os csed alap (ez lehet magasabb is, attól függően, hogy mennyi költséget szeretnél beletenni, illetve mekkora csed alapot szeretnél kihozni.

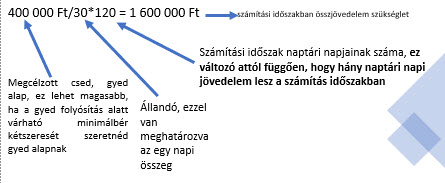

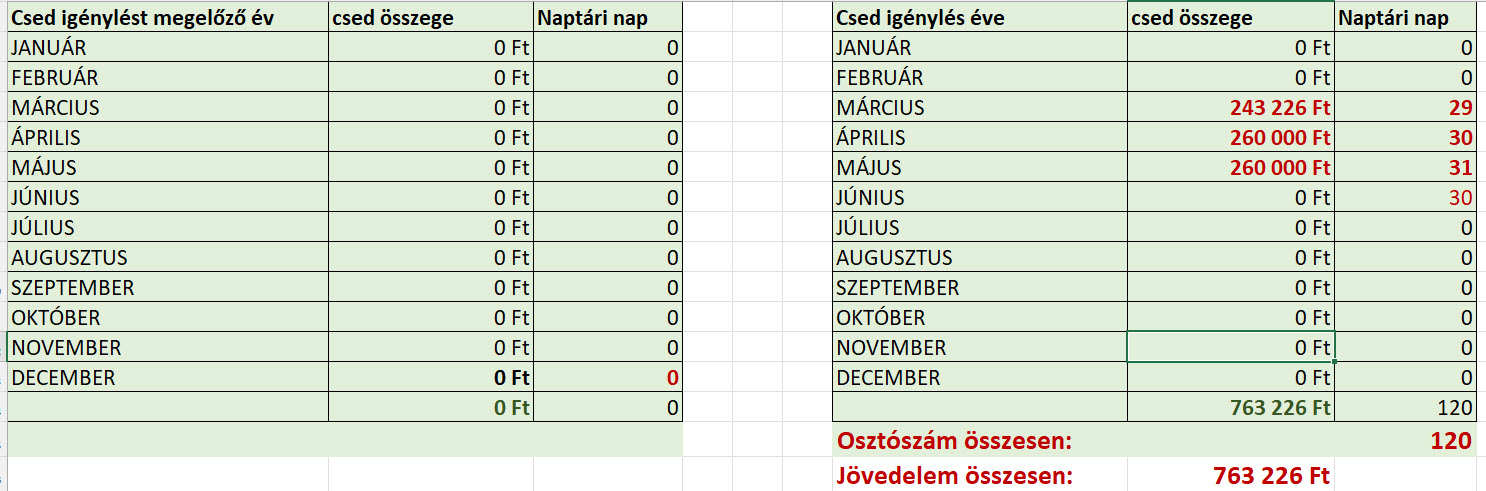

- Meg kell határozni, hogy a számítási időszakban (a példa alapján utolsó 120 naptári napban) mennyi összjövedelemmel kell rendelkezni ahhoz, hogy a csed alapja a megcélzott (400 000 Ft) jövedelem legyen. A képletből a 400 000 Ft a megcélzott csed alap (Te azt az összeget írd be, amit szeretnél csed alapnak). A “30” -as szám az állandó, mivel így határozod meg az egy napi jövedelem szükségletet. A “120” a számítási időszakban lévő naptári napok száma, tehát változó attól függően, hogy hány naptári napi jövedelem lesz a csed irányadó időszakán belül.

A megcélzott csed, gyed alaphoz szükséges, számítási időszakra vonatkozó összjövedelem meghatározása:

400 000 Ft/30*120=1 600 000 Ft

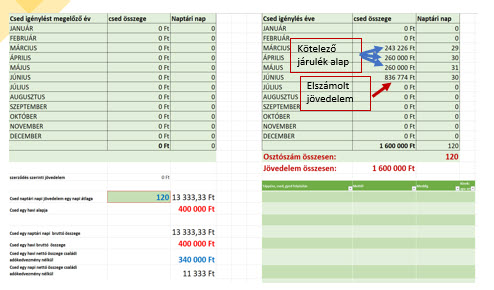

- A következő lépés, hogy az utolsó 120 naptári napra kiszámított összegből le kell vonni a számítási időszakra tervezett kötelező járulék alap társadalombiztosítási járulék alap összegét.

1 600 000 Ft-(260 000 Ft*2+243 226) = 836 774 Ft

A márciusi járulék alap is 260 000 Ft, de mivel az utolsó 120 naptári napi jövedelmet veszik figyelembe, ami március 3-ig megy vissza, így a márciusi jövedelmet arányosítani kell. TE nyugodtan számolhatsz a teljes havi bruttó bérrel/járulék alappal, csak akkor egy kicsivel magasabb legyen az a havi bruttó jövedelem, amit a számítási időszak utolsó hónapjában elszámolsz.

- A kapott összeget el kell számolni júniusban (a számítási időszak utolsó hónapjában)

Amennyiben a bruttó 836 774 Ft, kerekítve 837 000 Ft el lesz számolva, akkor a csed alapja a kívánt összeg lesz, ami a példa alapján 400 000 Ft.

A gyed számítási időszakát is meg kell határozni, hogy a gyed összege is a lehető legmagasabb lehessen. Amennyiben július 1-től elindul a táppénz, akkor a gyed alapja megegyezik a csed alappal. Amennyiben június 30-a után munkavégzés van, akkor a gyed összegének optimalizálását is el kell végezni.

A gyed számítási időszakát az utolsó munkában töltött naptól visszafele a szünetelést követő első napig talált bérezett napok naptári napjainak száma alapján kell meghatározni. A bérezett napok számának függvényében a gyed számítási időszaka lehet 180 naptári nap, a szüneteltetés miatt a számítási időszak lehet kevesebb is, mint 180 naptári nap.

A gyed optimalizálásánál arra figyelj, hogy a gyed számítási időszakában az elszámolt jövedelem átlaga érje el a gyed folyósítás alatt várható minimálbér kétszeresének összegét.

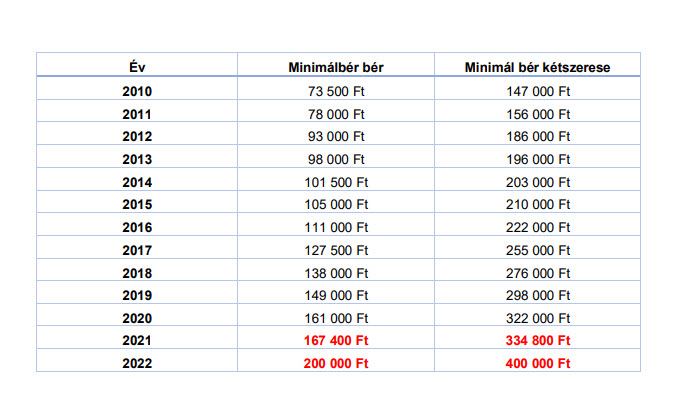

Az alábbi táblázatban az elmúlt 12 év minimálbér, illetve minimálbér kétszerese összegének változását láthatod.

Minimum bevétel szükséglet:

1.Kötelező járulék alap szociális hozzájárulási adó költsége: Szociális hozzájárulási adó alapja a garantált minimálbér 112,5 %-a, összege attól függően alakul, hogy mennyi lesz a szociális hozzájárulási adó mértéke, ez 2022-ben 13 %.

2.Elszámolt jövedelem (felhalmozott bevételből elszámolt magas jövedelem) összege, ami a példa alapján 837 000 Ft

3.A magas jövedelmet terhelő szociális hozzájárulási adó költsége: Szociális hozzájárulási adó alapja az elszámolt jövedelem (837 000 Ft). A szociális hozzájárulási adó mértéke 13 %, ami alapján az elszámolt jövedelem szociális hozzájárulási adó költsége 108 810 Ft.