A konzultáció során találkoztam az alábbi esettel. Második babát várta a kismama, és úgy jelentkezett be tanácsadásra. A konzultációhoz bekértem a korábbi csed alapot is, mivel a gyed folyósítás alatt volt a második baba várható születésének időpontja. A jogszabály azt mondja ki, hogy ha az újabb baba a korábban született baba négy koráig megszületik, akkor a korábbi csed alapot hasonlítják össze az általános szabály alapján megállapított csed, gyed alapjával.

A csed határozat alapján a csed-et 223 500 Ft-os jövedelemből állapították meg, ami az egyéni vállalkozók szerződés szerinti bére volt, amikor a korábban született gyermek csed igénylése volt. Katás egyéni vállalkozóként nem lehet magasabb a pénzbeli ellátás (táppénz, csed, gyed) alapja a fizetendő kata alapjánál. 50 000 Ft-os kata fizetés esetén ez 98 100 Ft volt. Miután letisztáztuk, hogy 2019-ben is kata adózó volt a kismama bekértem a beküldött csed igénybejelentőt.

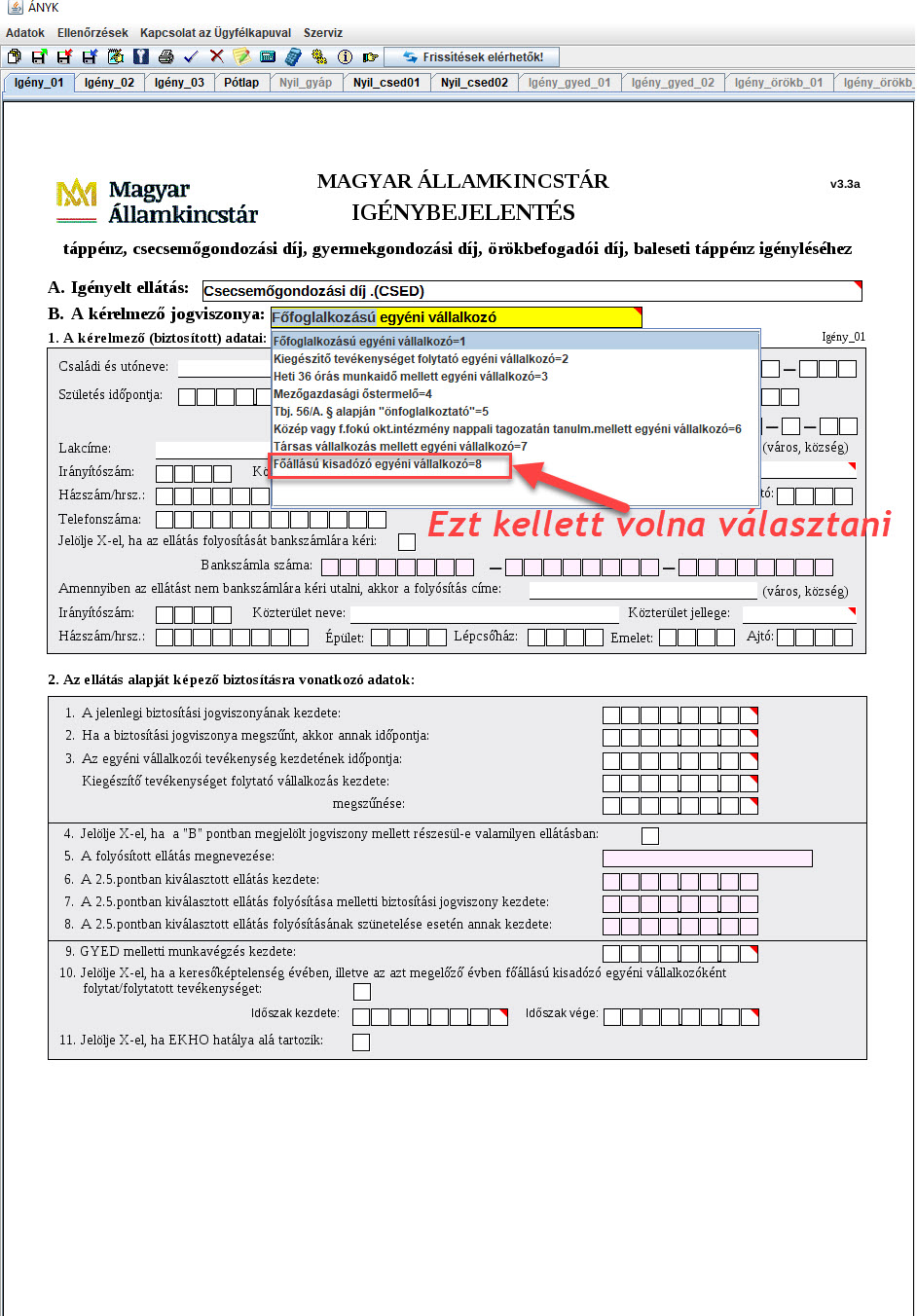

A beküldött csed igénybejelentő alapján a könyvelő nem a katás adózást választotta, mint biztosítási jogviszonyt, hanem a főfoglalkozású egyéni vállalkozást.

Hibázott a csed-et elbíráló ügyintéző is, mert keresni kellett volna a bevallásokat, amit valószínűleg nem nézett meg, mert azonnal kiderült volna, hogy nincs beküldött bevallás. Ebben az esetben a jogosulatlan csed, illetve gyed igénybevétel a 98 100 Ft és csed esetén a 223 500 Ft, gyed esetén a 241 500 Ft különbsége.

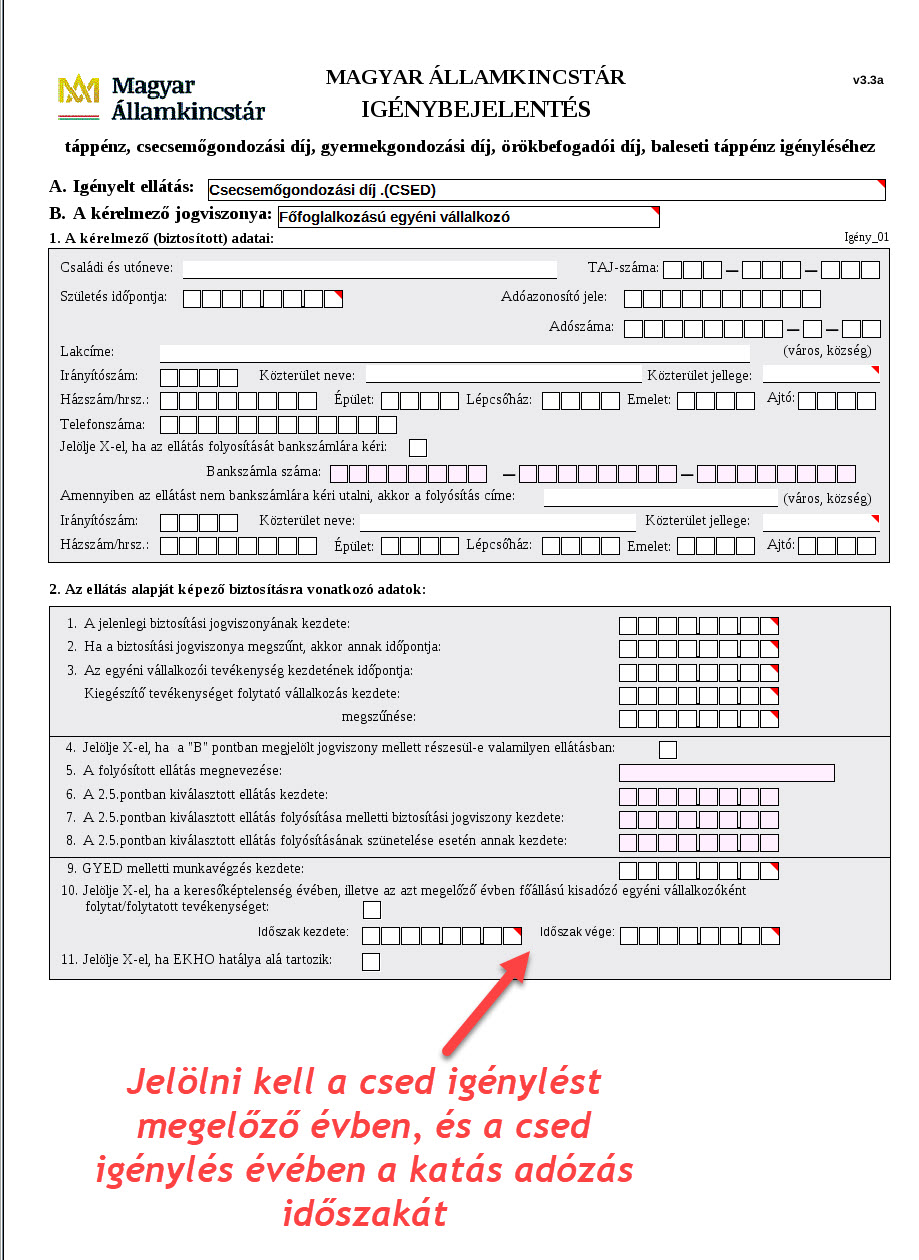

A probléma az, hogy a most született gyermek igénybejelentésénél az igénybejelentőben jelölni kell a katás adózás időszakát (az előzőben is jelölni kellett volna).

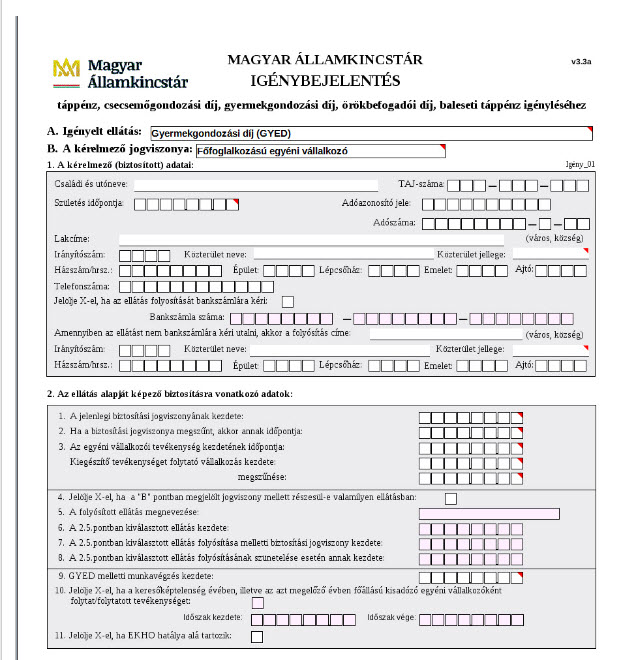

És, hogy ne legyen olyan egyszerű a Gyed igénylésnél nem kitölthető a katás adózás időszaka.

A katás időszak jelölése nem csak azért fontos, hogy lehessen látni, hogy milyen időszakokban volt katás jövedelem, hanem azért is fontos, hogy lehessen látni, hogy ebben az időszakban nem volt bevallás beküldési kötelezettség.

Ugyanis, ha hiányzik bevallás, akkor nem a tényleges jövedelem alapján állapítják meg a csed összegét, hanem általában a szerződés szerinti bér alapján. Amennyiben a tényleges jövedelem átlaga magasabb lenne, mint a szerződés szerinti bér, akkor jelentős veszteség éri a kismamát, mert lényegesen kevesebb lesz az adott ellátás (táppénz, csed, gyed) alapja, mint amennyi jár. Nem katás egyéni vállalkozók esetén a szerződés szerinti bér a sima minimálbér, ami 2022-ben 200 000 Ft.