Hogyan kell meghatározni a személyi jövedelemadó, a járulék, illetve a szociális hozzájárulási adó alapját annak az általányadózó egyéni vállalkozónak, aki gyed-ben részesül?

Az általányadózó egyéni vállalkozó szja, illetve járulék alapja az általányban megállapított jövedelem, (ide nem értve a megállapított jövedelem adómentes részét) de havonta legalább a minimálbér, vagy a garantált bérminimum. A szociális hozzájárulási adó alapja pedig a minimálbér, illetve a garantált bérminimum összegének 112,5 %-a.

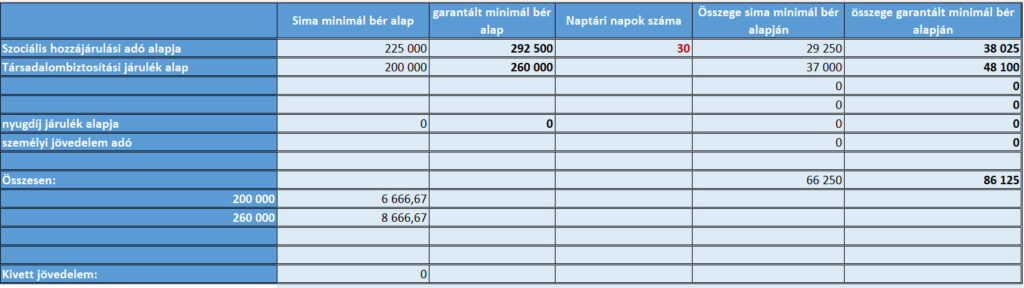

Az alábbi ábrában a garantált minimálbér alapján van meghatározva a kötelező járulékfizetési kötelezettség.

A gyed folyósítás alatti járulékfizetésre eltérő szabályok vonatkoznak. A 2019. évi CXXII. törvény 40 § 2 bekezdése alapján az egyéni vállalkozó a járulék fizetési alsó határ után nem köteles megfizetni a társadalombiztosítási járulékot arra az időtartamra, amely alatt gyed-ben részesül.

Mivel a gyermekgondozási díj első napjától korlátlanul lehet dolgozni, így nincs akadálya annak, hogy az általányadózó egyéni vállalkozó a gyed folyósítás alatt dolgozzon. Nézzük meg hogy alakul az szja fizetési, és járulék fizetési kötelezettség abban az esetben, ha az éves jövedelem meghaladja az adómentes részt, és ha az éves jövedelem nem haladja meg az adómentes részt.

Az Szja törvény 47 § 4a bekezdése alapján az általányadózó egyéni vállalkozó a bevétele alapján nem állapít meg adóelőleget addig, amíg az adóelőleg alapja az adóév elejétől összesítve az éves minimálbér felét nem éri el. Ha az adóelőleg alap az éves minimálbér felét meghaladja, adóelőleget csak az éves minimálbér felét meghaladó adóelőleg – alap után kell megfizetni.

Mit is jelent ez a gyakorlatban ? Nézzük meg, hogy az adott hónapokban hogy alakul az szja, illetve járulék fizetési kötelezettség.

Az szja és a járulékok alapja az általányban megállapított jövedelem. de ha az általányadózó egyéni vállalkozó nem állapít meg a bevétele alapján adóelőleget (mert nem haladja meg az adómentes részt), akkor nincs szja fizetési kötelezettség. Ebben az esetben általános esetben bejön a kötelező járulék alapján történő járulék fizetés, mivel ennél kevesebb nem lehet a járulékok alapja, még akkor sem, ha nagyon minimális a bevétel, vagy éppen az adott hónapban nincs bevétel. Igen ám, de van gyed folyósításunk is, ami viszont azt mondja ki, hogy a gyed folyósítás alatt nem kell megfizetni a kötelező járulék alapján a járulékokat, azaz csak akkor van járulék fizetési kötelezettség, ha van jövedelem. És a járulékok alapja a tényleges jövedelem, általányadózó vállalkozó esetén az általányban megállapított jövedelem, ami az általános szabály alapján a bevétel 60 %-a.

a) A vállalkozói bevétel legyen havi 600 000 Ft, ebben az esetben általános esetben az adóelőleg alapja 600 000 ft*60 % = 360 000 Ft. Nézzük meg, hogy az adott hónapokban hogy alakul az szja, illetve járulék fizetési kötelezettség.

Január: Januárban az adóalap 0, mivel a jövedelem nem éri el az éves minimálbér felét, tehát nincs szja fizetési kötelezettség. A járulékok alapja a kötelező járulék alap lenne, ami szociális hozzájárulási adó esetén 292 500 Ft, társadalombiztosítási járulék alap esetén 260 000 Ft. De mivel gyed folyósítás alatt történik a munkavégzés, és a járulékok alapja az általányadóban megállapított jövedelem, így nincs járulék fizetési kötelezettség.

Február: Februárban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 720 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.

Március: Márciusban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 1 080 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.

Április: Áprilisban az adóalap 240 000 Ft, és a járulékok alapja is 240 000 ft lesz, mivel áprilisban már van tényleges, általányban megállapított jövedelem. Hogyan jött ki a 240 000 Ft-os adóalap?

Az adómentes jövedelem 1 200 000 Ft. Az adómentes jövedelemből áprilisig felhasználtunk 1 080 000 Ft-ot. Ahhoz, hogy meg tudjuk állapítani, hogy mennyi lesz az áprilisi adóköteles jövedelem először meg kell határozni, hogy áprilisban mennyi rész adómentes és mennyi rész adóköteles jövedelem. Az adómentes jövedelemhez az 1 200 000 ft-ból le kell vonni az eddig felhasznált kedvezményt, azaz 1 080 000 Ft-ot, ami 120 000 Ft. Áprilisban is 600 000 Ft a bevétel, ami alapján a jövedelem rész a 600 000 Ft 60 %-a, azaz 360 000 Ft. A következő lépésben az áprilisi jövedelemből le kell vonni az áprilisi adómentes jövedelem részt, ami 120 000 Ft. Így megkapjuk azt a jövedelmet amiből meg kell állapítani a szociális hozzájárulási adót, a társadalombiztosítási járulékot, és a személyi jövedelem adót. Tehát az áprilisi jövedelem: 360 000 Ft – 120 000 Ft = 240 000 Ft.

Május: A május havi bevételből a teljes jövedelem adóköteles, mivel az adómentes jövedelem rész áprilisban teljes egészében fel lett használva. Májusban az adó alap, és a társadalombiztosítási járulék alapja is az általányban megállapított jövedelem, azaz 360 000 Ft lesz.

Az elkövetkező hónapokban az szja és a társadalombiztosítási járulék alapja az általányban megállapított jövedelem lesz.

b) A vállalkozói bevétel legyen havi 160 000 Ft, ebben az esetben általános esetben az adóelőleg alapja 160 000 ft*60 % = 96 000 Ft.

Január: Januárban az adóalap 0, mivel a jövedelem nem éri el az éves minimálbér felét, tehát nincs szja fizetési kötelezettség. A járulékok alapja a kötelező járulék alap lenne, ami szociális hozzájárulási adó esetén 292 500 Ft, társadalombiztosítási járulék alap esetén 260 000 Ft. De mivel gyed folyósítás alatt történik a munkavégzés, és a járulékok alapja az általányadóban megállapított jövedelem, így nincs járulék fizetési kötelezettség.

Február: Februárban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 192 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.

Március: Márciusban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 288 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.

Április: Áprilisban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 384 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.

Május: Májusban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 480 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.az adó alap, és a társadalombiztosítási járulék alapja is az általányban megállapított jövedelem, azaz 360 000 Ft lesz.

Június: Júniusban az adóalap 0, mivel a jövedelem még mindig nem éri el az éves minimálbér felét. Összesített jövedelem 576 000 Ft. A járulékok alapja továbbra is az általányban megállapított jövedelem lenne, de mivel nincs általányban megállapított jövedelem, így nincs járulékfizetési kötelezettség sem.az adó alap, és a társadalombiztosítási járulék alapja is az általányban megállapított jövedelem, azaz 360 000 Ft lesz.

Egészen addig nincs szja, és társadalombiztosítái járulékfiztési kötelezettség, amíg a jövedelem nem éri el az éves minimálbér felét. Mi a jövedelem? Általános esetben a bevétel 60 %-a.