Az általányadózóknál bevezetett adómentes jövedelem kicsit felkavarja az állóvizet a családi járulék kedvezmény alapjának meghatározása szempontjából.

Mivel is kezdjük?

Talán azzal, hogy általános esetben a nem többes jogviszonyos általányadózó egyéni vállalkozó a személyi jövedelemadót, a szociális hozzájárulási adót, és a társadalombiztosítási járulékot a tényleges általányban megállapított jövedelem után fizeti meg, de a szociális hozzájárulási adó alapja nem lehet kevesebb, mint a minimálbér (garantált) 112,5 %-a, illetve a társadalombiztosítási járulék alap nem lehet kevesebb, mint a minimálbér (garantált).

Igen ám, de amíg az általányban megállapított jövedelem összege (ami általános esetben a bevétel 60 %-a) nem éri el az éves minimálbér 50 %-át, ami idén 1 200 000 Ft nem kell jövedelmet megállapítani az általányadózó által realizált bevételből. Mit jelent ez a társadalombiztosítási járulék alap meghatározása szempontjából? Mert úgye a családi járulékkedvezményt a társadalombiztosítási járulék összegéből lehet érvényesíteni.

A NAV 2258-as bevallás útmutatójában megadott tájékoztatás alapján a minimálbér a társadalombiztosítási járulék alapja az alábbi esetekben:

- Az általányban megállapított jövedelem adómentes

- Az általányban megállapított adóköteles jövedelem kisebb, mint a minimálbér

- Tárgy hónapban nincs jövedelem

Minket az 1-es pont érdekel, mert ha van általányban megállapított adóköteles jövedelem, akkor szinte egyszerű a dolgunk, mert csak azt kell megnézni, hogy az általányban megállapított adóköteles jövedelem, vagy a minimálbér a magasabb összeg. Ha az általányban megállapított jövedelem magasabb lesz, mint a minimálbér, akkor az általányban megállapított jövedelem után kell megfizetni a társadalombiztosítási járulékot. Ha viszont az általányban megállapított jövedelem kisebb lesz, mint a minimálbér, akkor a minimálbér alapján kell megfizetni a társadalombiztosítsási járulékot.

Ha az 1-es pont alapján az általányban megállapított jövedelem adómentes teljes egészében, akkor a társadalombiztosítási járulék alap alapja a minimálbér (garantált minimálbér) lesz. Ahhoz, hogy meg tudjuk állapítani, hogy mennyi családi járulékkedvezmény vehető igénybe, az adómentes jövedelmet két csoportba érdemes osztani. Az egyik csoport az, amikor az adómentes jövedelem magasabb, mint a minimálbér. Először nézzük meg ezt.

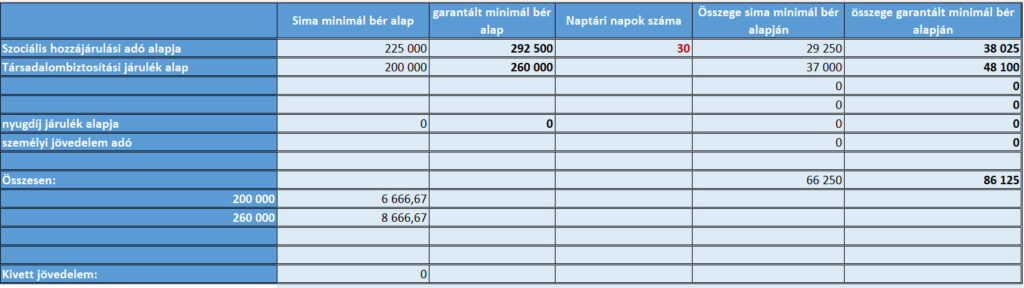

Adómentes jövedelem összege magasabb, mint a kötelező járulék alap alapján fizetendő társadalombiztosítási járulék alap (garantált minimálbér) összege

Az alábbi 2258-as bevallás mintában magyarázatokkal, számokkal mutatom meg a bevallás kitöltését, és a járulék kedvezmény igénybevételének megadását.

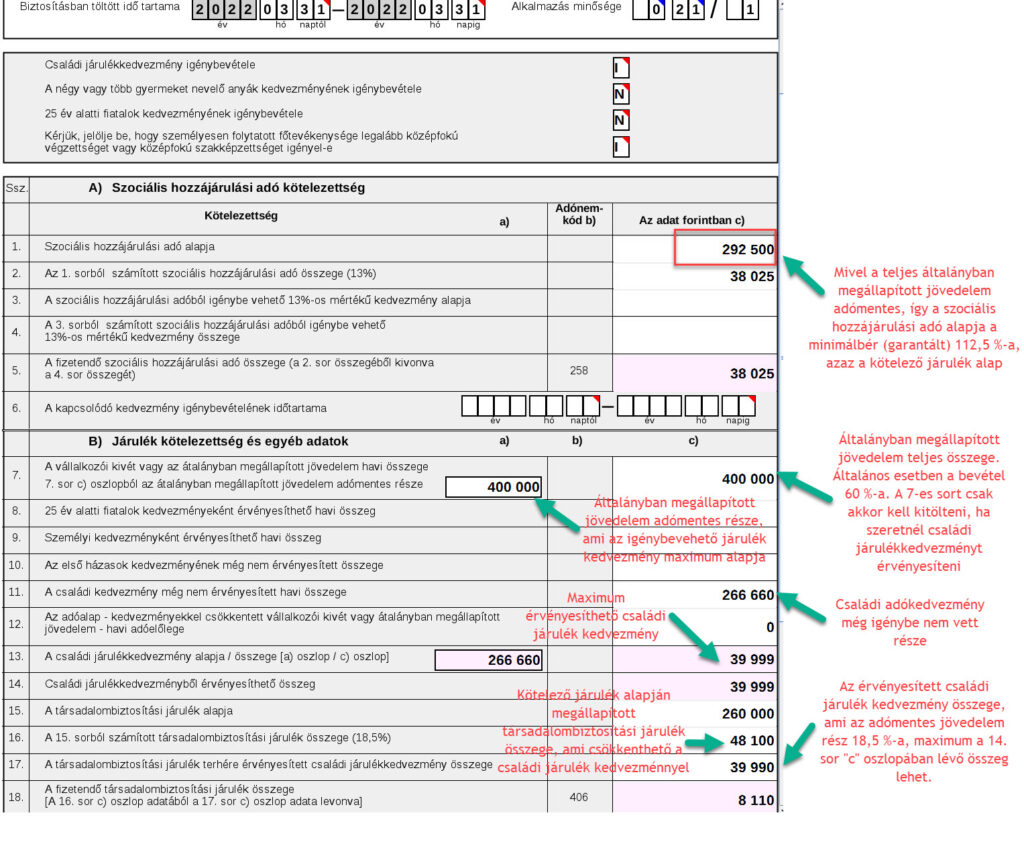

- Amennyiben családi járulékkedvezményt szeretnél igényelni, akkor a 7-es sorban a “c” oszlopba beírod az általányban megállapított jövedelem összegét, ami általános esetben a bevétel 60 %-a, majd az “a” oszlopba beírod az adómentes részt. Az adómentes jövedelem rész megegyezik az általányban megállapított jövedelem összegével. Ne felejtsd el, hogy ha van adóköteles jövedelem, akkor az adóköteles jövedelmet hasonlítják össze a kötelező járulék alap társadalombiztosítási járulék alap összegével.

- A 7-es sor kitöltése után (feltételezzük, hogy nincs más adókedvezményed) a 11 sorban meg kell adni a még igénybe nem vett családi adókedvezmény összegét. Ehhez ismerned kell, hogy mennyi családi adókedvezményre vagy jogosult. Egy gyermek esetén az egy havi igénybevehető kedvezmény családi szinten 66 670 Ft. Két gyermek esetén igénybe vehető családi adókedvezmény havi összege családonként 266 660 Ft. Három gyermek esetén igénybevehető családi adókedvezmény összege családi szinten 660 000 Ft. Ha a párod is vesz igénybe adókedvezményt, akkor csak azt a részt tudod igénybe venni, amit a párod nem érvényesít. A példa alapján 266 660 Ft az érvényesíthető családi kedvezmény havi összege.

- A 12. sorban kötelezően be kell írni a havi adóelőleg összegét, ami ebben az esetben 0. Miért? Mert amíg az adóköteles jövedelmed után tudod érvényesíteni a családi adókedvezményt, addig nem tudod érvényesíteni a családi járulék kedvezményt. A családi járulékkedvezmény igénybevétele feltételezi, hogy a családi adókedvezmény érvényesítésének lehetőségét már kimerítetted. Ez egy kivétel szabály, hogy ebben a tb jogi helyzetben tudod érvényesíteni a családi járulékedvezményt.

- A program a 13. sorban meghatározza mennyi a maximum érvényesíthető családi járulék kedvezmény összege

- A 15-ös sorba kötelezően (kizárólag adómentes jövedelem van) a minimálbér (garantált) összegét kell megadni.

- A 16-os sorban a program kiszámolja, hogy a kötelező járulék alapján mennyi a fizetendő társadalombiztosítási járulék alap, ha nem érvényesítesz családi járulék kedvezményt.

- A 17-es sorban kell meghatározni az érvényesítendő családi járulék kedvezmény összegétr, és ezt Neked kell kiszámolni. Mivel ebben a példában az adómentes jövedelem rész magasabb, mint a garantált minimálbér, így az érvényesíthető családi járulék kedvezmény összege az adómentes jövedelem rész 18,5 %-a (400 000 ft * 18,5 % = 74 000 Ft), maximum a 13. sor “c” oszlopban megadott összeg. Mi a 13. sor “c” oszlopban megadott összeg? A rád vonatkozó, még nem érvényesített családi adókedvezmény alap 15 %-a A példa alapján 266 660 ft*15 % = 39 990 Ft. Tehát összehasonlítod a jövedelem adómentes részének 18,5 %-át a 13. sor “c+ oszlopban a program által megadott összeggel. Amelyik a kisebb azt írod be a 17. sor “c” oszlopába. A 14 -es sorba a program már a megfelelő összegű, érvényesíthető összeget fogja beírni, azért írtam le, hogy lássad hogyan jön ki az összeg.

Ha az adómentes jövedelem rész magasabb, mint a minimálbér (garantált), akkor az érvényesíthető családi járulékkedvezmény az adómentes jövedelem rész 18,5 %-a, maximum a még igénybe nem vett családi adókedvezmény 15 %-a (13 sor “c” oszlop), figyelemmel arra, hogy a járulék kedvezmény csak a kötelező járulék alapján megállapított társadalombiztosítási járulék összegéig érvényesíthető.

A családi járulékkedvezmény a társadalombiztosítási járulék alap (garantált minimálbér) 18,5 %-ig érvényesíthető, azaz nem tudsz több járulék kedvezményt igénybe venni, mint a kötelező járulék alapján meghatározott fizetendő társadalombiztosítási járulék összege.

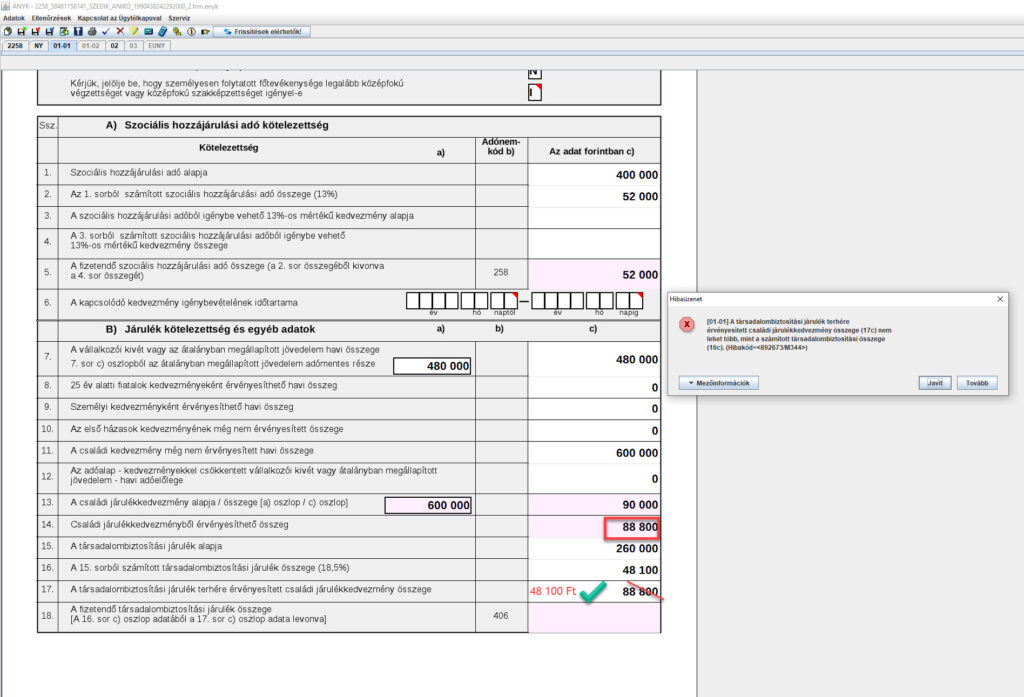

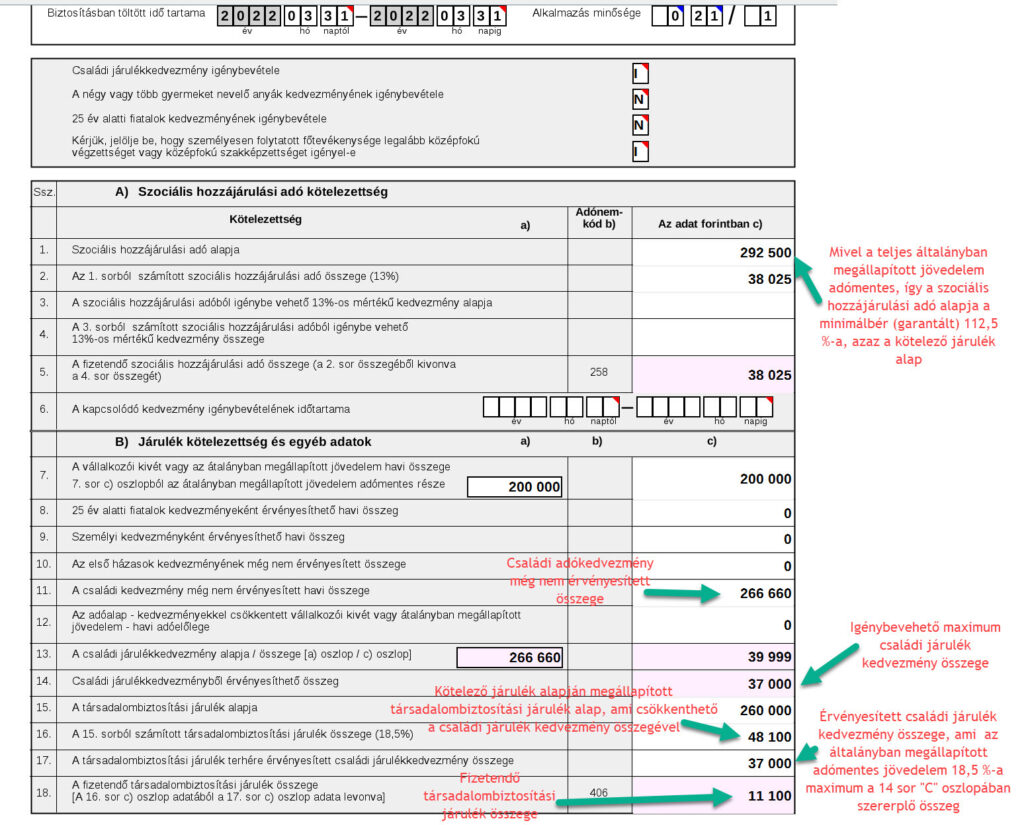

Adómentes jövedelem összege kisebb, mint a kötelező járulék alap alapján fizetendő társadalombiztosítási járulék alap (garantált minimálbér) összege

- Amennyiben családi járulékkedvezményt szeretnél igényelni, akkor a 7-es sorban a “c” oszlopba beírod az általányban megállapított jövedelem összegét, ami általános esetben a bevétel 60 %-a, majd az “a” oszlopba beírod az adómentes részt. Az adómentes jövedelem rész megegyezik az általányban megállapított jövedelem összegével. Ne felejtsd el, hogy ha van adóköteles jövedelem, akkor az adóköteles jövedelmet hasonlítják össze a kötelező járulék alap társadalombiztosítási járulék alap összegével.

- A 7-es sor kitöltése után (feltételezzük, hogy nincs más adókedvezményed) a 11 sorban meg kell adni a még igénybe nem vett családi adókedvezmény összegét. Ehhez ismerned kell, hogy mennyi családi adókedvezményre vagy jogosult. Egy gyermek esetén az egy havi igénybevehető kedvezmény családi szinten 66 670 Ft. Két gyermek esetén igénybe vehető családi adókedvezmény havi összege családonként 266 660 Ft. Három gyermek esetén igénybevehető családi adókedvezmény összege családi szinten 660 000 Ft. Ha a párod is vesz igénybe adókedvezményt, akkor csak azt a részt tudod igénybe venni, amit a párod nem érvényesít. A példa alapján 266 660 Ft az érvényesíthető családi kedvezmény havi összege.

- A 12. sorban kötelezően be kell írni a havi adóelőleg összegét, ami ebben az esetben 0. Miért? Mert amíg az adóköteles jövedelmed után tudod érvényesíteni a családi adókedvezményt, addig nem tudod érvényesíteni a családi járulék kedvezményt. A családi járulékkedvezmény igénybevétele feltételezi, hogy a családi adókedvezmény érvényesítésének lehetőségét már kimerítetted. Ez egy kivétel szabály, hogy ebben a tb jogi helyzetben van lehetőséged családi járulék kedvezményt érvényesíteni.

- A program a 13. sorban meghatározza mennyi a maximum érvényesíthető családi járulék kedvezmény összege

- A 15-ös sorba kötelezően (kizárólag adómentes jövedelem van) a minimálbér (garantált) összegét kell megadni.

- A 16-os sorban a program kiszámolja, hogy a kötelező járulék alapján mennyi a fizetendő társadalombiztosítási járulék alap, ha nem érvényesítesz családi járulék kedvezményt.

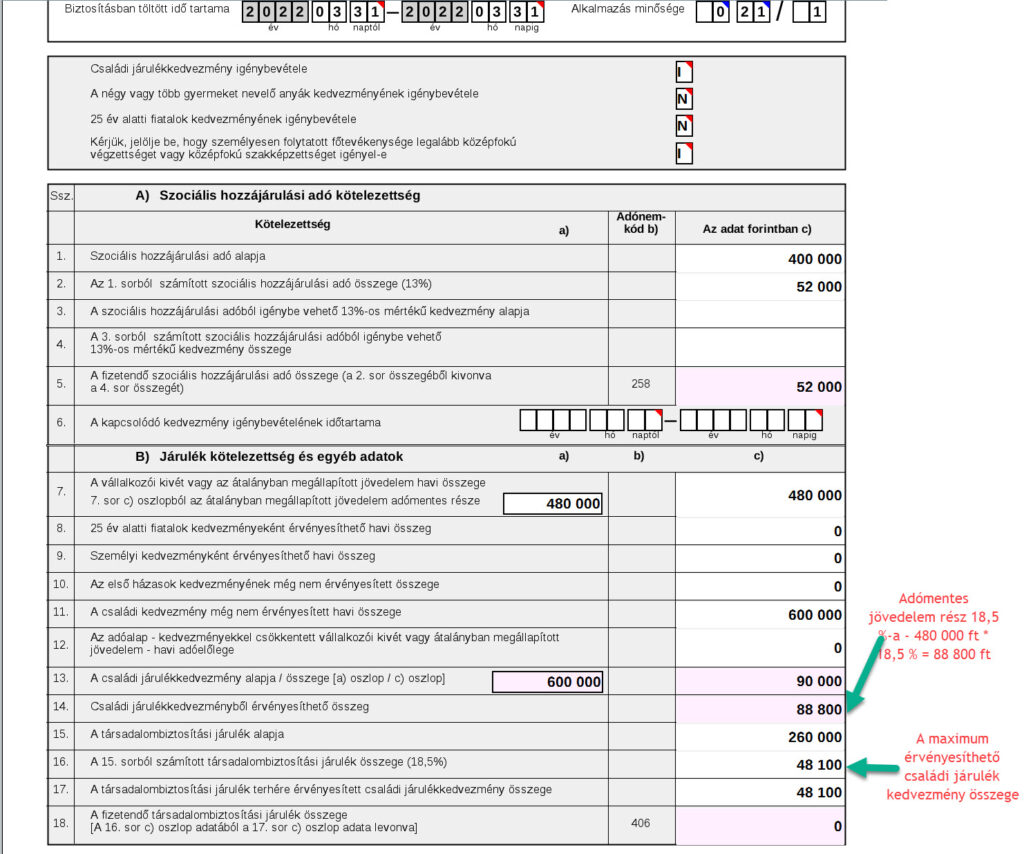

- A 17-es sorban kell meghatározni az érvényesítendő családi járulék kedvezmény összegétr, és ezt Neked kell kiszámolni. Mivel ebben a példában az adómentes jövedelem rész kisebb, mint a garantált minimálbér, így az érvényesíthető családi járulék kedvezmény összege az adómentes jövedelem rész 18,5 %-a (200 000 ft * 18,5 % = 37 000 Ft), maximum a 13. sor “c” oszlopban megadott összeg. Mi a 13. sor “c” oszlopban megadott összeg? A rád vonatkozó, még nem érvényesített családi adókedvezmény alap 15 %-a A példa alapján 266 660 ft*15 % = 39 990 Ft. Tehát összehasonlított a jövedelem adómentes részének 18,5 %-át a 13. sor “c” oszlopban a program által megadott összeggel. Amelyik a kisebb azt írod be a 17. sor “c” oszlopába. A 14 -es sorba a program már a megfelelő összegű, érvényesíthető összeget fogja beírni, azért írtam le, hogy lássad hogyan jön ki az összeg.

Ha az adómentes jövedelem rész kisebb, mint a minimálbér (garantált), akkor az érvényesíthető családi járulékkedvezmény az adómentes jövedelemrész 18,5 %-a, maximum a még igénybe nem vett családi adókedvezmény 15 %-a (13 sor “c” oszlop).

Amennyiben az adott hónapban nincs általányban megállapított jövedelem, akkro családi járulék kedvezménynem érvényesíthető.