Telefonos megkeresés alapján írom meg a jelenlegi esettanulmányt. A célirányos kérdések alapján kiderült, hogy a kismama családi cégben van bejelentve tagi jogviszonyban. Jelenleg gyes-en van, de a gyes-t kb. a gyed lejárta után fél év múlva adták le visszamenőleg, így május 1-től állapították meg a gyes-t. Egyéni vállalkozást szeretne létesíteni, és azt a javaslatot kapta korábban (amikor még nem volt pocaklakó), hogy a tagi jogviszony helyett létesítsen munkaviszonyt, és ebben az esetben az egyéni vállalkozásban nem kell megfizetni a járulékokat a kötelező járulék alap alapján. Az nem derült ki, hogy az egyéni vállalkozás katás adózású egyéni vállalkozás lenne, vagy szja adózású egyéni vállalkozás, vagy általányadózású egyéni vállalkozás. De mível járulékokról, nyereségről, és arról beszélt a kismama, hogy nem lenne járulék fizetési kötelezettség, így feltételezem, hogy szja adózású egyéni vállalkozásról lenne szó. Arról is beszélt, hogy megkérdezték a könyvelőt, hogy milyen bérköltséget, járulékot fizetne a jogviszonya alapján, és azt a választ kapták, hogy jelenleg csak negyedévente van szja fizetési kötelezettség. Itt már nagyon dübörgött a vészcsengő, mert az elmondottak alapján a kismama után semmilyen járulékköltség nem merülhet fel a gyes folyósítás miatt.

Nézzük meg, hogy jogszabály alapján milyen járulék fizetési kötelezettség merül fel a kismama után.

Ha a kismama nem dolgozott gyed, gyes folyósítás miatt, akkor semmilyen bérköltség, járulék fizetési kötelezettség nem merül fel. Minden hónapban be kell adni a nullás bevallást, hogy gyes miatt nincs munkavégzési és járulék fizetési kötelezettség.

Amennyiben a javaslat alapján a tagi jogviszonyt átminősítik munkaviszonnyá, akkor kizárólag akkor nem jön be a kötelező járulék alap az egyéni vállalkozásban, ha a munkaviszonyban teljes állásban dolgozik a kismama.

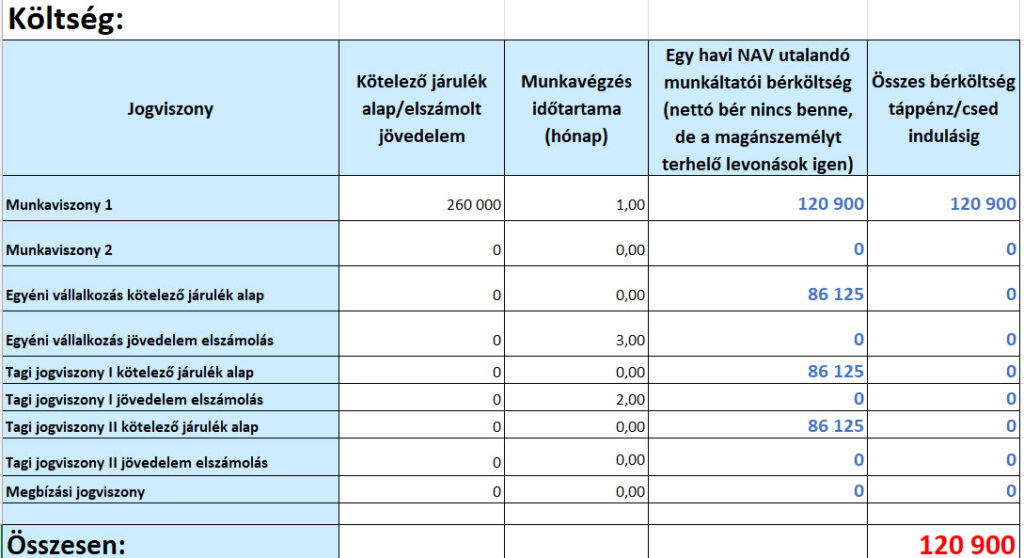

Ebben az esetben a munkaviszonyban a havi bérköltség a következők szerint alakulna:

A munkába visszatérők szociális hozzájárulási adó kedvezmény igénybevételével lehetne csökkenteni a havi bérköltséget, de ezt nagyon sok esetben nem veszik igénybe, így nem számolok Vele.

Éves szinten a munkaviszonyban a bérköltség 12*120 900 Ft, ami 1 450 800 Ft.

A táblázatban az a költség jelenik meg, amit a NAV-nak utalni kell havi szinten.

Az utalandó bérköltség áll:

- a bruttó bért terhelő 13 %-os szociális hozzájárulási adó költségéből – 260 000 Ft * 13 % = 33 800 Ft

- A bruttó bért terhelő 15 % személyi jövedelem adó költségéből – 260 000 ft * 15 % = 39 000 Ft

- A bruttó bért terhelő 18,5 % társadalombiztosítási járulék költségéből – 260 000 ft * 18,5 % = 48 100 Ft

Összesen: 120 900 Ft, ami a bruttó bér 46,5 %, – ez az a havi költség, amit a bruttó bér után a NAV-nak utalni kell minden hónapban.

A társas vállalkozásban a költség megjelentik a bruttó bér, és a bruttó bért terhelő szociális hozzájárulási adó összegében.

Az egyéni vállalkozásban kötelezően meg kellene fizetni a nyereség adót. A nyereség adót a jövedelem után kell megfizetni, ami, ha a bérköltségen kívül nincs egyéb költség, akkor jövedelem elszámolás nélkül megegyezne a bevétellel. Az esettanulmányban nyelvoktatásról lenne szó, így nem jellemző az egyéb, magas költség előfordulása.

Miért?

Mert a vállalkozói jövedelem egyenlő a bevétel mínusz költség összegével. Természetesen lehetnek egyéb költségek is, de az egyéb költségekről nincs információm, ezért kizárólag a bérköltség az, amivel a bevétel csökkenthető lenne a vállalkozói jövedelem megállapítása során.

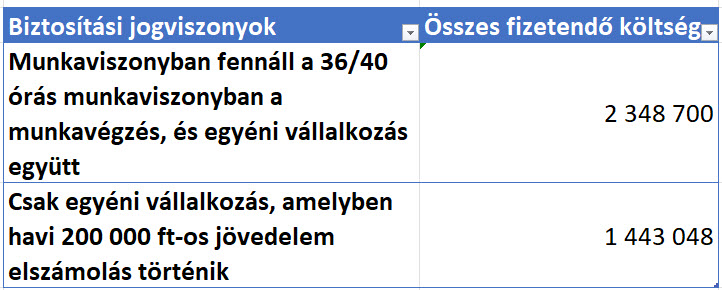

Tételezzük fel, hogy az egyéni vállalkozásban a havi átlagbevétel 250 000 Ft, amiből az éves bevétel 3 000 000 Ft. Ha nincs költség, amivel csökkenthető a bevétel, akkor a jövedelem megegyezik a bevétellel. Természetesen minden vállalkozásnál vannak kisebb költségek, de most nem számolunk költségekkel, mert nem ismertek, és a nyelvoktatás jellemzően olyan tevékenység, ami nem jár jelentős költséggel. Az alábbi táblázat tartalmazza azt a kiadást, ami a minimálbéres munkabér és az egyéni vállalkozásban bejövő osztalék költségében jelentkezik. Ez az a kiadás, amit ténylegesen kifizetünk. A vállalkozásban (a társas és az egyéni vállalkozásban) a könyvelésben megjelenő költség eltér ettől, mert az tartalmazza az elszámolt bruttó bér összegét, és az elszámolt bruttó bért terhelő szociális hozzájárulási adót. Azzal sem számoltam, hogy a társas vállalkozásban az elszámolt bruttó bér és a bruttó bért terhelő szociális hozájárulási adó megjelentik költségként. A kismama lehetősége szempontjából nem releváns, főleg úgy, hogy a társas vállalkozásban lévő egyéb költségek sem ismertek. A táblázat azt mutatja, hogy mennyire kell a zsebbe nyúlni, azaz ténylegesen mit kell kifizetni. Az első esetben (amit javasoltak) fennáll a munkaviszonyban a 36/40 órás bruttó bér alapján történő bérfizetési kötelezettség, és tartalmazza az egyéni vállalkozásban a nyereség adó költségét. A második esetben, ahol csak az egyéni vállalkozásban van munkavégzés, a költség tartalmazza az egyéni vállalkozásban elszámolt jövedelem havi fizetendő bérköltségét, és a nyereség osztalék adóját, szocho költségét is. A második esetben maradt a tagi jogviszony (nem történt jogviszony váltás – tagi jogviszonyról – munkavisznyra), és az van bejelentve, hogy gyes folyósítás miatt nincs munkavégzési és bérfizetési kötelezettség.

A kérdés az, hogy mi értelme van annak, hogy azért legyen teljesállású munkaviszony, hogy az egyéni vállalkozásban ne jöjjön be a kötelező járulék alapján történő járulék fizetési kötelezettség. Nemcsak azért kedvezőtlen, mert lényegesen magasabb a befektetett költség a munkaviszonyban pluszban kifizetett bérköltség miatt, hanem azért is, mert Jön a baba, és döbbenetesen nagy lesz az a csed, gyed jövedelem veszteség, amitől elesik a kismama.

Mert ebben a helyzetben nemcsak azt kell vizsgálni, hogy az egyéni vállalkozásban hogy alakul a bérköltség fizetési kötelezettség, hanem azt is, hogy a jogviszony változások milyen hatással lesznek a várható táppénz, csed, gyed összegére.