A 30 év alatti anyák szja kedvezményét 2023. január 1-től lehet igénybe venni. Fontos információ, hogy ez egy átmeneti kedvezmény, mivel a kedvezmény igénybevételére a veszélyhelyzet fennállása alatt van lehetőség. A kedvezmény átmeneti jellege miatt nem az Szja törvény, hanem a 424/2022. Kormányrendelet szabályozza a kedvezmény igénybevételének feltételeit. A Kormányrendelet rendelkezése alapján a 30 év alatti anyák szja kedvezményénak igénybevétele beépül a többi adóalap kedvezmény rendszerébe.

A 30 év alatti anyák kedvezménye annak a 25. életévét betöltött anyának jár, aki

- 2023-ban magzat után családi kedvezményre jogosult

- 2023-ban születik gyermeke

- 2023-ban fogad örökbe gyermeket

Pl. a fiatal várandós anya 2023. július 14 -én tölti be a 25. életévét, 2023. január 31 -én tölti be a várandósság 91. napját. A példa alapján a családi adókedvezményra való jogosultság 2023. január 31 -én nyílik meg, de mivel a 25. életévét csak 2023. július 14-én tölti be a várandós nő, ezért a 30 év alatti anyák kedvezményére 2023. augusztustól jogosult.

Az adókedvezmény annak az évnek az utolsó napjáig (december 31) jár, amikor betöltöd a 30. életévedet.

Rendkívül gyakori az az élethelyzet, amikor egy magánszemély egyidejűleg több adókedvezményre jogosult. A rendelkezések egyértelműen meghatározzák az adókedvezmények érvényesítési sorrendjét.

Szja adókedvezmény érvényesítési sorrendje

- négy vagy több gyermekes anyák adóalap-mentessége

- 25 év alattiak adóalap mentessége (2022. január 1-től)

- 30 év alatti anyák adóalap mentessége (2023. január 1-től)

- személyi adóalap-kedvezmény

- első házasok kedvezménye

- családi adó- és járulékkedvezmény

A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, vehető igénybe. Amennyiben a 30 év alatti anyák kedvezményének igénybevételét követően marad még szja köteles jövedelem, akkor igénybe lehet venni az érvényesítési sorrendnek megfelelően járó, további adókedvezményeket is. Hasonlóan kell eljárni akkor is, ha az érintettnek van olyan összevont adóalapba tartozó jövedelme (például bérbeadásból származó jövedelem), amelyre a 30 év alatti anyák kedvezményét nem tudja érvényesíteni, de a családi kedvezményt vagy családi járulékkedvezményt igen.

2023-ban az adóalap kedvezmény maximum összege 499.952 forint, ami 74.993 forinttal csökkenti a levont, fizetendő adót havonta.

A 30 év alatti anyák kedvezménye az alábbi jövedelmekre érvényesíthető:

Bérnek minősülő és más nem önálló tevékenységből származó jövedelem:

- a munkaviszonyból, közfoglalkoztatási jogviszonyból származó jövedelem

- az adóköteles társadalombiztosítási ellátás (táppénz, csed, gyed)

- adóköteles szociális ellátások

- álláskeresési járadék, álláskeresési segély, kereset-kiegészítés, keresetpótló juttatás, és álláskeresést ösztönző juttatás

- a Magyar Honvédségnél tartalékos katonai szolgálatot teljesítő magánszemély e jogviszonyból származó jövedelme

- jövedelmet pótló kártérítés (keresetpótló járadék)

- a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység díjazása

- a munkaviszony megszűnése miatt kifizetett végkielégítés, de a végkielégítés törvényben meghatározott mértéket meghaladó része nem képezi a kedvezmény alapját

- a társas vállalkozás magánszemély tagjának személyes közreműködése ellenértékeként kifizetett jövedelem

- a gazdasági társaság vezető tisztségviselőjének tevékenységére tekintettel adott juttatás

- választott vagy kijelölt tisztségviselő tevékenysége ellenértékeként kapott juttatás

- nemzetközi szerződés hatálya alatt a nem önálló munkából, ennek hiányában az adott állam joga szerinti munkaviszonyból származó jövedelem

- az országgyűlési képviselők, nemzetiségi szószólók, polgármesterek e tevékenységből származó jövedelme

- az állami projektértékelői jogviszonyból származó jövedelem

Az önálló tevékenységből származó jövedelmek közül:

- a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétjére, átalányadózás esetén az átalányban megállapított jövedelmére

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelmére

- az európai parlamenti képviselő e tevékenységéből származó jövedelmére

- a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére

- a választott könyvvizsgáló e tevékenységéből származó jövedelmére

- a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló, más szerződés alapján folytatott tevékenységéből, például megbízásból származó jövedelmére.

Hogyan vehető igénybe a 30 év alatti anyák kedvezménye:

- év közben, a munkáltatónak, kifizetőnek adott adóelőleg-nyilatkozattal, továbbá

- az adóévre vonatkozó szja-bevallásban is.

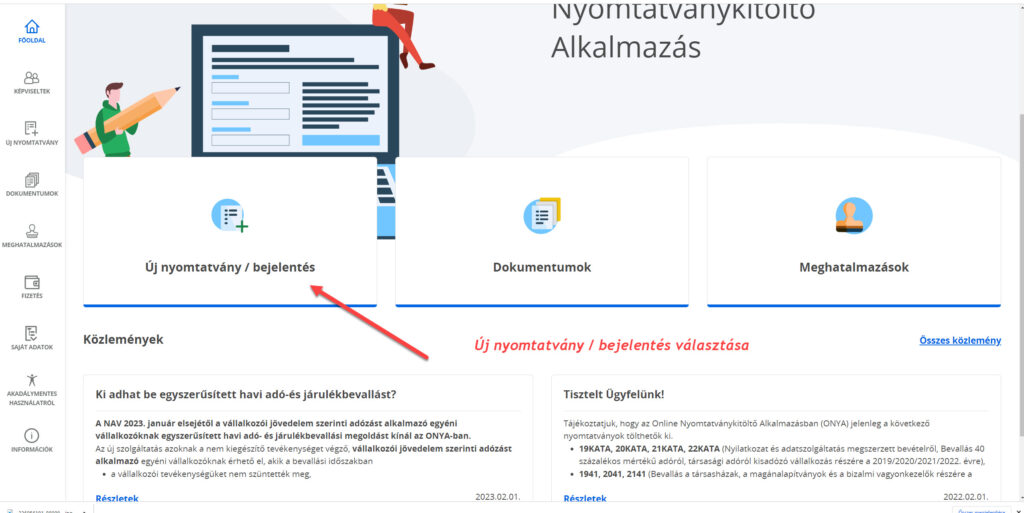

Az adóelőleg-nyilatkozatot az Online Nyomtatványkitöltő Alkalmazásban (ONYA) lehet kitölteni és beküldeni a NAV-hoz, de a nyilatkozatok kitölthetők és leadhatók papíralapon is a munkáltatónak, kifizetőnek.

Elektronikusan kitöltött és beküldött nyilatkozat kitöltésének folyamata:

- A fenti linken az ONYA Felületre belépés

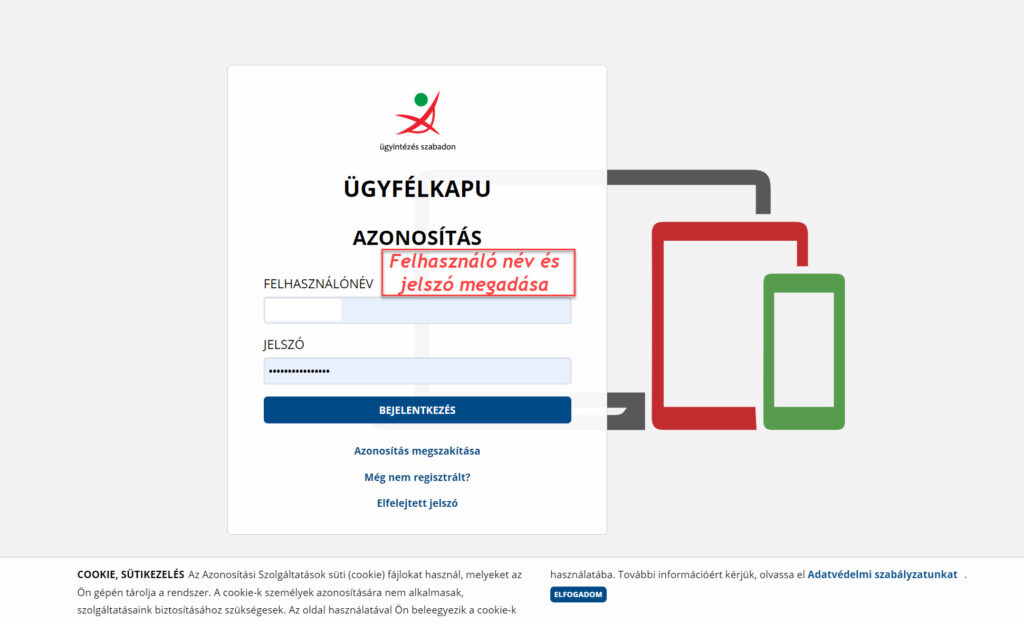

2. Belépést követően az első menüpont választása, azaz Katt az “Ügyfélkapu”-ra.

3. Az Ügyfélkapus menüpont választása után meg kell adni a felhasználó nevedet, és a jelszavadat.

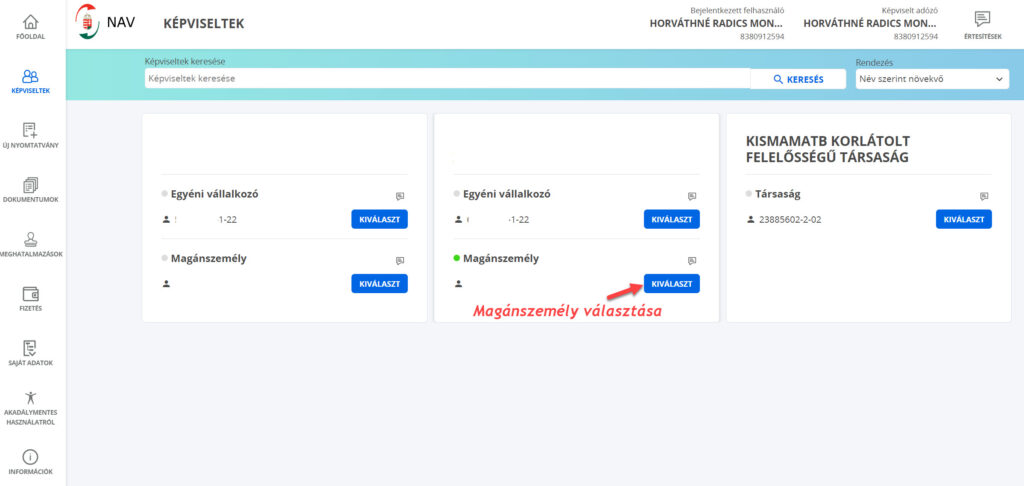

4. A felhasználó név és jelszó megadása uátn bekerülsz arra az oldalra, ahol megtalálod a Nevedet, az esetleges vállalkozásokat. A “Magánszemély” lehetőséget válaszd ki.

5. A “Kiválaszt” gombra kattintva átkerülsz a Nyomtatványkitöltő Alkalmazás oldalra. Itt az “Új nyomtatvány/ bejelentés” lehetőséget kell választani.

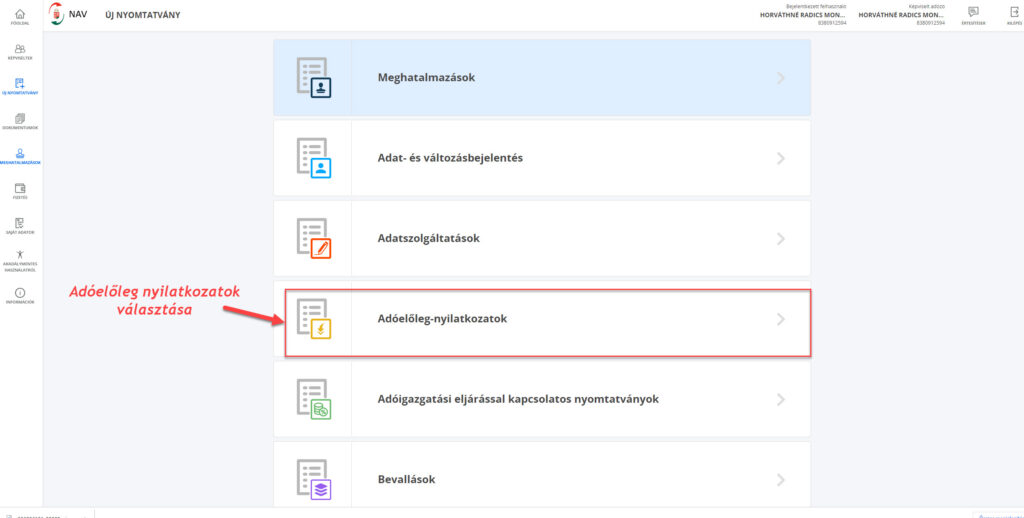

6. Az “Új nyomtatvány / bejelentés választása után átkerülsz az “Új nyomtaványok” oldara, ahol ki tudod választani az adóelőleg nyilatkozatok menüpontot.

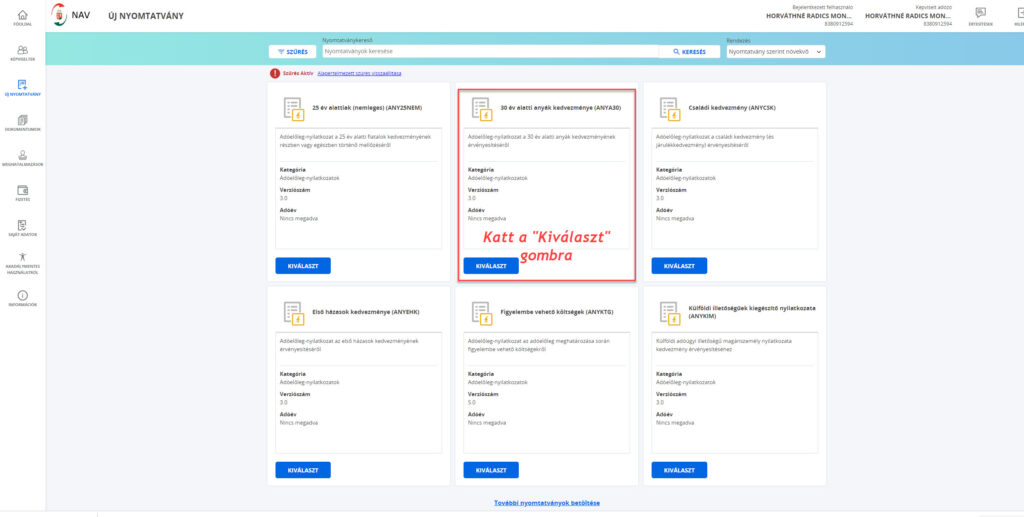

7. Az “Adóelőleg nyilatkozatok” menüpont választása után átkerülsz a Nyilatkozatok oldalra, ahol ki tudod választani a 30 év alatti anyák kedvezménye nyomtatványt.

8. A nyilatkozat kiválasztását követően Neki is állhatsz a nyilatkozat kitöltésének, majd beküldésének.

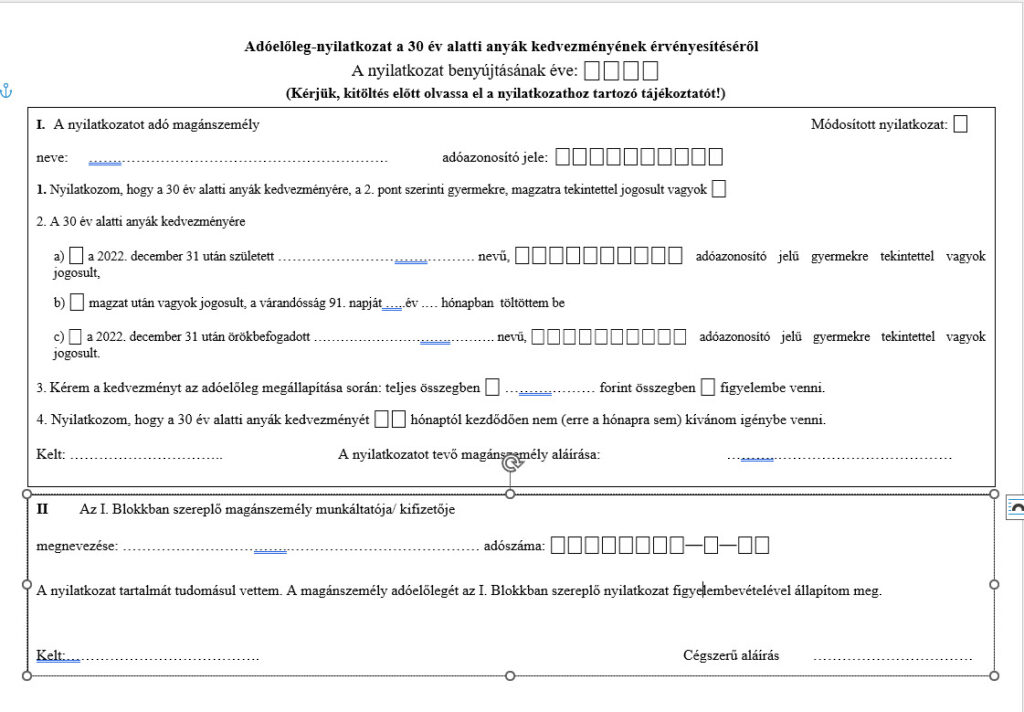

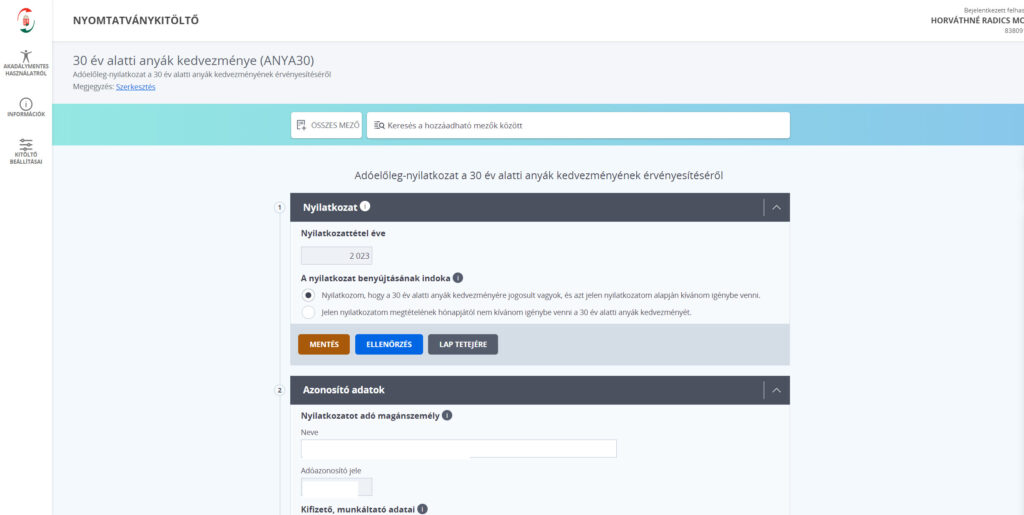

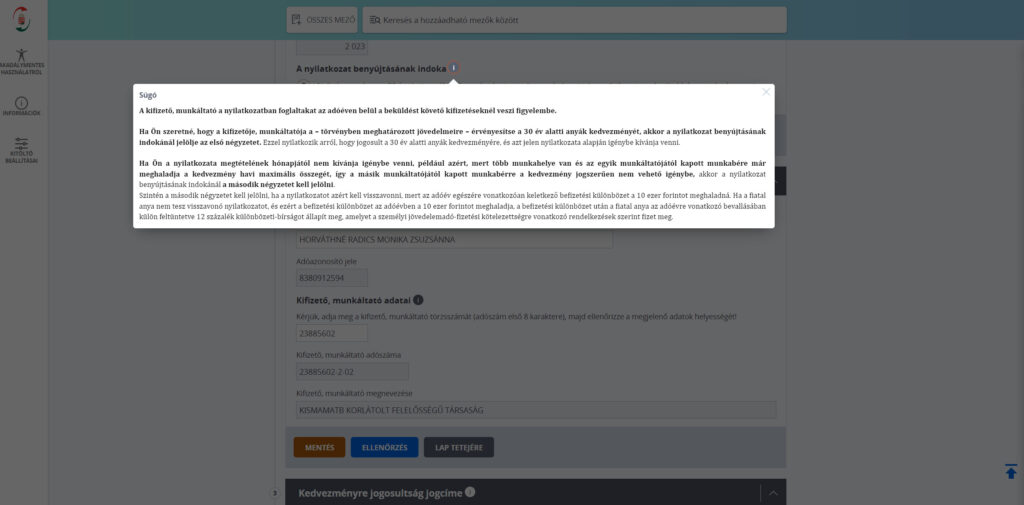

Az első modulban arról nyilatkozol a munkáltatónak, kifizetőnek, hogy jogosult vagy a 30 év alatti anyák kedvezményére. A nyilatkozat benyújtásának indokaként az első sort válaszd ki abban az esetben, ha szeretnéd, hogy figyelembe vegyék a 30 év alatti anyák kedvezményét.

A második modulban az azonosító adatokat kell megadni, azaz a neved, adóazonosító számod, munkáltató adószámát. jogjosultság jogcímét kell megadni.

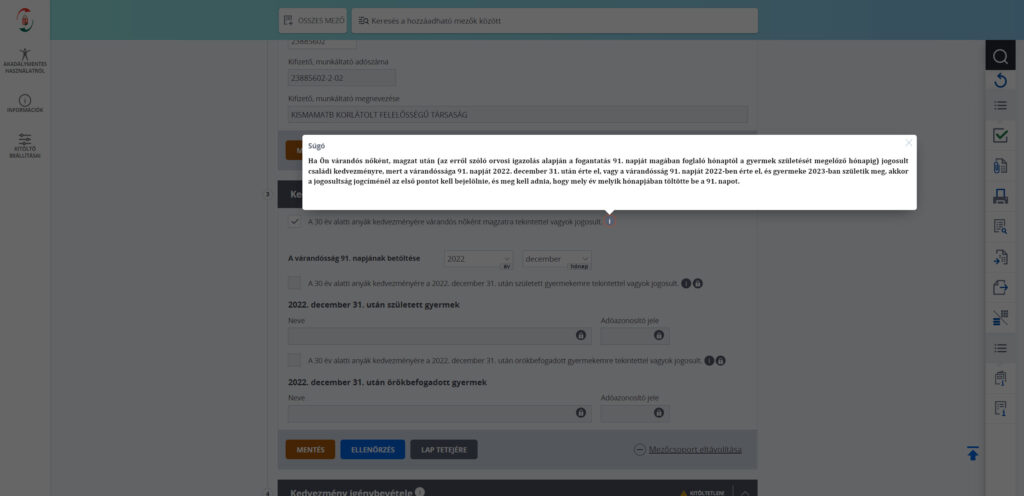

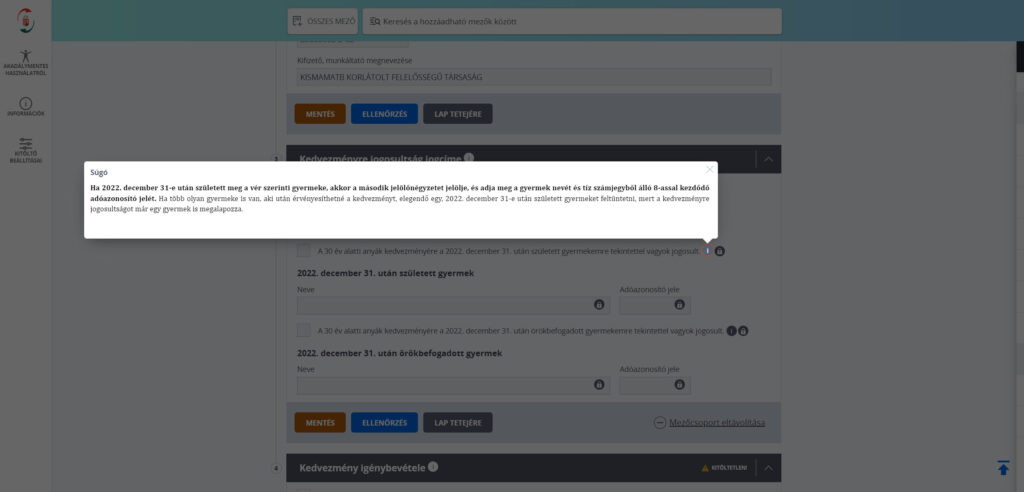

A harmadik modulban a jogosultság jogcímét kell megadnod. A jogosultság jogcíme lehet várandósság, saját gyermek, vagy örökbe fogadott gyermek. Amennyiben magzat jogán szeretnéd igénybe venni a kedvezményt, akkor meg kell adnod a várandósság 91. napjának töltésének időpontját (évet, és hónapot). Amennyiben 2023-ban már megszületett gyermekre szeretnéd igénybe venni az adókedvezményt, akkor a gyermek nevét és adóazonosító jelét kell megadni.

Kérdés, hogy a 30 év alatti anyák kedvezményét a várandósság alatt igénybe lehet-e venni, ha a várandósság 91. napját a kismama 2023. január 1-je előtt tölti be? Példa: a kismama a várandósság 91. napját 2022. október 8-án tölti be. A 30. születésnapját 2023. augusztus 3-án tölti. A szülés időpontja 2023. április 7. Az a 25. életévét betöltött fiatal anya is érvényesítheti 2023. január 1-től a 30 év alatti anyák kedvezményét, aki magzatra tekintettel 2023. január 1-je előtt vált jogosulttá a családi kedvezményre, és a gyermek 2023-ban születik meg, a 30. életévének betöltését megelőző napig. Mivel a példa szerinti várandós kismama a magzat fogantatásának 91. napjától a gyermek születése napjáig jogosult családi adókedvezményre, így 2023. január 1-jétől érvényesítheti a 30 év alatti anyák kedvezményét akkor is ha a várandóssága már 2022-ben elérte a 91. napot.

Kérdés: Milyen időszakra érvényesítheti az adókedvezményt az a fiatal anya, akinek gyermeke 2023. májusban fog megszületni, de július 11-én betölti a 30. életévét? Ebben az esetben a kedvezmény 2023. január 1-től 2023. december 31 -ig jár.

Kérdés: Milyen időszakra érvényesítheti az adókedvezményt az a fiatal anya, akinek a gyermeke 2023. júliusban fog megszületni, de 2023. április 7-én betölti a 30. életévét? Mivel a kicsi az anya 30. születésnapját megelőzően születik meg, így nem lehet érvényesíteni a 30 év alatti anyák kedvezményét. Azaz amennyiben a várandós nő 2023. január 1-je előtt tölti be a várandósság 91. napját a 30 év alatti anyák kedvezményére abban a esetben jogosult, ha a gyermek a 30. születésnapot megelőzően születik meg.

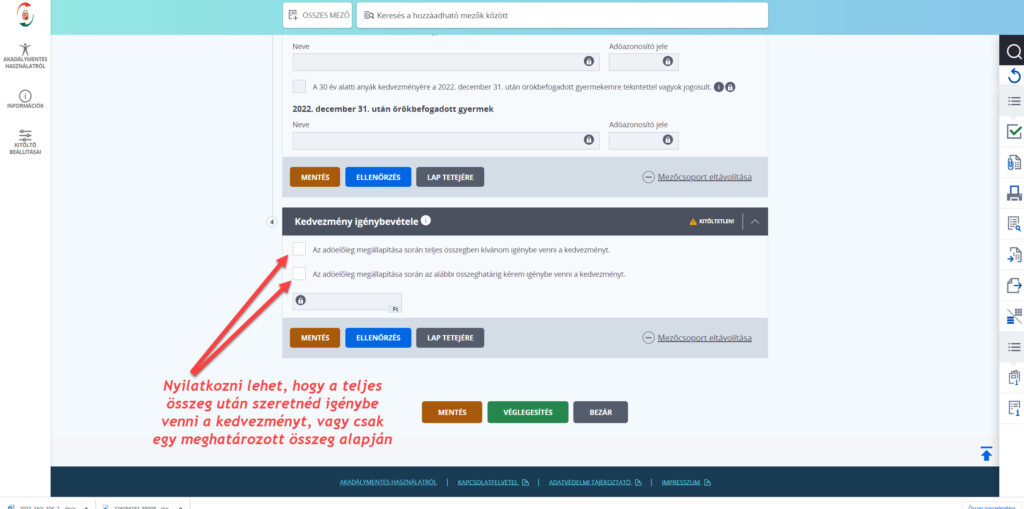

A negyedik modulban az érvényesítendő kedvezmény összegét kell megadnod, ami lehet a teljes összeg 499 952 Ft, vagy egy részösszeg (pl. többes jogviszony esetén, ha több jogviszonyban érvényesíted az adókedvezményt)

Amennyiben papír alapon szeretnéd a 30 év alatti anyák kedvezményét igényelni.