Átalányadózó egyéni vállalkozóként a táppénz jogosultságod attól függően alakul, alakult, hogy mennyi a folyamatos biztosításban töltött időd. Amennyiben egyéni vállalkozóként (függetlenül az adózási mód típusától: katás, szja, átalány) rendelkezel legalább 365 naptári nap folyamatos biztosításban töltött idővel, akkor a táppénz jogosultságod egy év.

A folyamatos biztosítási idő vizsgálatánál figyelembe veszik a megszűnt biztosítási jogviszonyokat is. Amennyiben a jelenleg fennálló átalányadózó egyéni vállalkozásodban nincs meg a szükséges egy év a maximum táppénz folyósítási jogosultsághoz, akkor figyelembe veszik a megszűnt biztosítási jogviszonyokat is.

Ha egy éven belül nem volt több, mint 30 naptári nap megszakításod, azaz az egyéni vállalkozásod nem szünetelt egy éven belül több, mint 30 naptári napig, vagy a megszűnt biztosítási jogviszony utolsó napja és az új biztosítási jogviszony kezdő napja között nem volt több, mint 30 naptári nap szünet, akkor a táppénz jogosultságod egy év.

Amennyiben az egyéni vállalkozásod egy éven belül szünetelt több, mint 30 naptári napig, akkor a táppénz jogosultságod annyi naptári nap, ahány naptári nap eltelik, eltelt a szünetelés utolsó napját követő naptól a táppénz indulást megelőző napig. Ha ez 4 hónap, akkor négy hónap a táppénz jogosultságod, ha ez 27 naptári nap, akkor 27 naptári nap a táppénz jogosultságod.

A táppénz mértéke 50 %, vagy 60 % lehet attól függően, hogy mennyi a folyamatos biztosításban töltött időd.

- Amennyiben a táppénz indulás előtt rendelkezel legalább két év folyamatos biztosításban töltött idővel, akkor a táppénz mértéke 60 % lesz.

- Amennyiben a táppénz indulás előtt nem rendelkezel legalább két év folyamatos biztosításban töltött idővel, akkor a táppénz mértéke 50 % lesz.

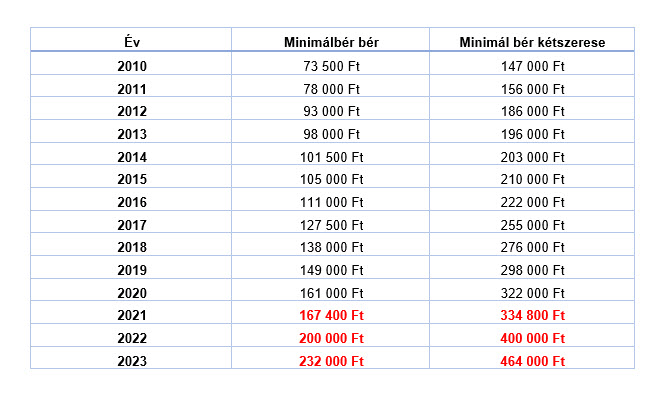

- Amennyiben a táppénz indulás előtt nem rendelkezel legalább 180 naptári nap folyamatos biztosításban töltött idővel, akkor a táppénz alapja maximum a sima minimálbér lehet, ami 2023-ban 232 000 Ft, a táppénz mértéke pedig 50 %, azaz idén a maximum bruttó táppénz 180 naptári nap folyamatos biztosítási idő esetén 116 000 Ft, amiből a nettó táppénz családi adókedvezmény nélkül 98 600 Ft.

A táppénz összege attól függően alakul, hogy hány naptári nap bérezett nappal rendelkezel, rendelkeztél a táppénz irányadó időszakán belül. A táppénz irányadó időszaka a jelenleg fennálló egyéni vállalkozásod kezdő napjának függvényében alakul.

- Amennyiben a jelenleg fennálló egyéni vállalkozásod kezdő napja (függetlenül az adózási módtól) fennállt 2022. január 1-jén, és nem szünetelt 2022. január 1-jét követően, akkor a táppénz irányadó időszak kezdő napja 2022. január 1-je.

- Amennyiben a jelenleg fennálló egyéni vállalkozásod 2022. január 1-jét követően szünetelt több, mint 30 naptári napig, akkor az egyéni vállalkozásod irányadó időszakának kezdő napja a szünetelés utolsó napját követő első nap lesz.

- Amennyiben a jelenleg fennálló egyéni vállalkozásod 2022. január 1-jét követően indult, akkor a táppénz irányadó időszak kezdő napja az egyéni vállalkozásod indulásának kezdő napja lesz.

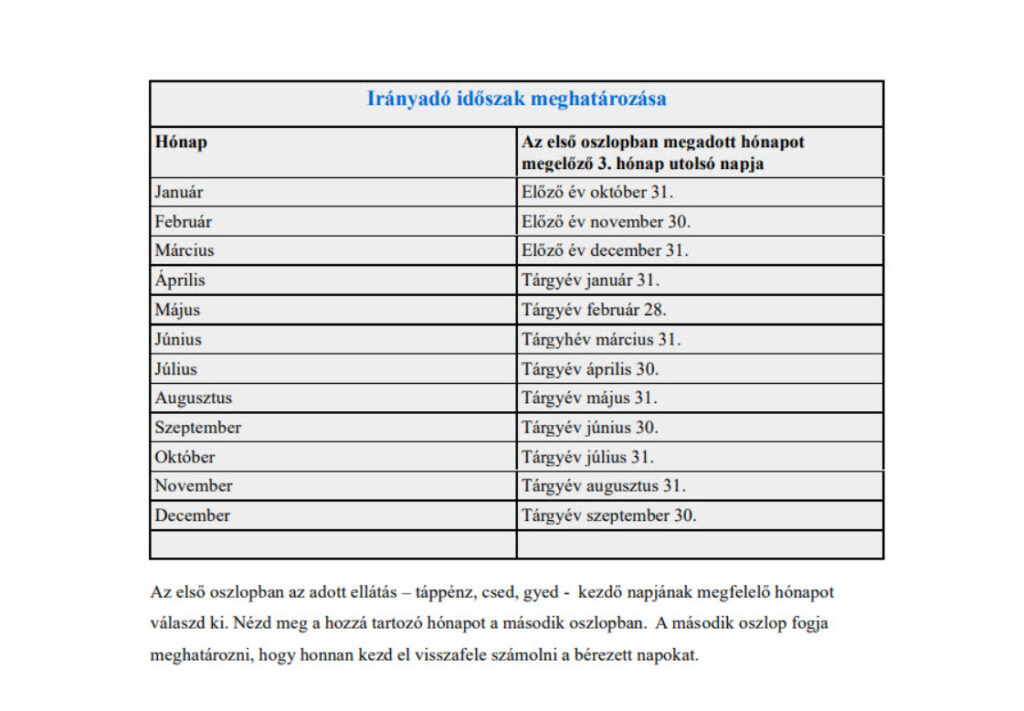

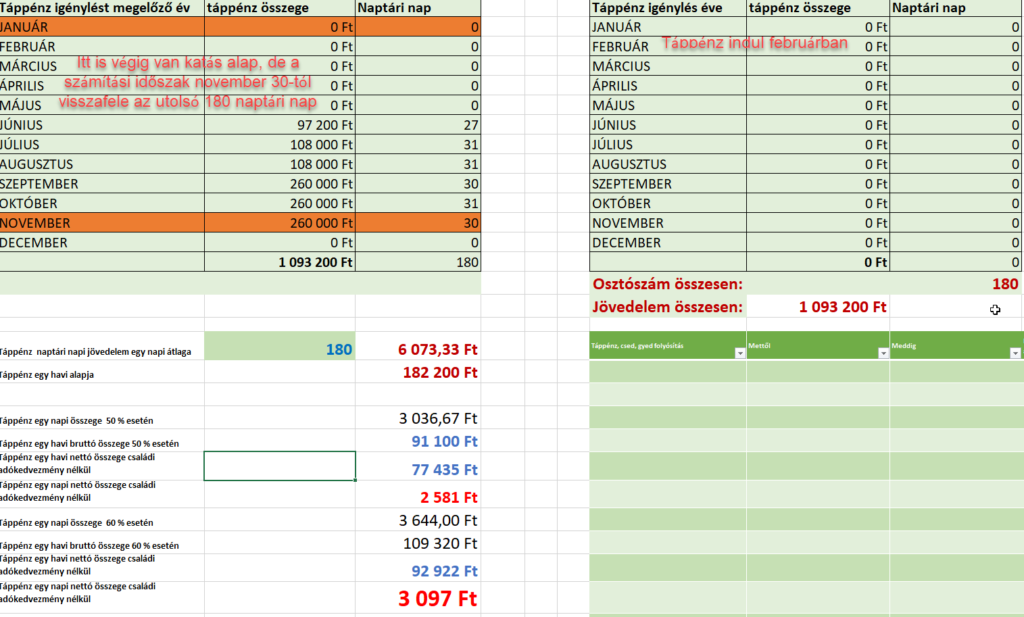

A táppénz irányadó időszak utolsó napja a táppénz igénylést megelőző harmadik hónap utolsó napja lesz. Nézd meg az alábbi ábrát. A bal oldalon válaszd ki azt a hónapot, amikor a táppénz indult. A mellette lévő sorban, a jobb oldalon megtalálod, hogy a táppénz indulás napjához képest mikor zárul a táppénz irányadó időszaka. Pl. ha a 2023. táppénz februárban indult, akkor a táppénz irányadó időszak vége 2022. november 30. Amikor a táppénz összegét megállapították 2022. november 30-tól visszafele keresték a bérezett napokat egészen az irányadó időszak kezdő napjáig. Az irányadó időszak kezdő napja pedig attül függően alakult, hogy mikor indult az egyéni vállalkozásod, illetve folyamatos volt-e a biztosítási időd. Amennyiben a táppénz 2022. októberben indult, akkor a táppénz irányadó időszak utolsó napja 2022. július 31, azaz 2022. július 31-től visszafele keresték a bérezett napokat a táppénz összegének megállapításához. Októberi táppénz indulás esetén viszont a táppénz irányadó időszak kezdő napja visszanyúlhat akár 2021. január 1-ig is.

A táppénz összegét a bérezett napok függvényében határozták meg. A bérezett napok függvényében a táppénz számítási időszaka lehetett:

- 180 naptári nap

- 120 naptári nap

- 30-119 naptári nap

- 30. naptári napnál kevesebb, ebben az esetben bejött a szerződés szerinti bér, amit egyéni vállalkozás esetén jogszabály határoz meg. A hatályos jogszabály alapján a szerződés szerinti bér a sima minimálbér, ami idén 232 000 Ft.

Átalányadózó egyéni vállalkozóként a táppénz összege attól függően alakult, hogy átlépted-e az adómentes határt, vagy sem. Ha nem lépted át az adómentes határt, akkor a táppénz alapja kizárólag a társadalombiztosítási járulék alap volt. A társadalombiztosítási járulék alap attól függően alakult, hogy a könyvelőd a sima minimálbért, vagy a garantált minimálbért vette számítási alapnak, amikor a kötelező járulék alapján történő járulék alapokat meghatározta.

Amennyiben a könyvelő a sima minimálbérrel számolt, akkor a táppénz alapja 200 000 Ft volt. Ebből a bruttó táppénz attól függően alakult, hogy a táppénz mértéke 50 %, vagy 60 % volt. Ha volt két éves folyamatos biztosításban töltött időd, akkor a bruttó táppénz összege 120 000 Ft volt, amiből a nettó táppénz összege családi adókedvezmény nélkül egy hónapra 102 000 Ft volt. Ha nem volt legalább két éves folyamatos biztosításban töltött időd, akkor a bruttó táppénz 100 000 Ft volt, amiből a nettó táppénz családi adókedvezmény nélkül 85 000 Ft volt.

Amennyiben a könyvelő a garanált minimálbérrel számolt, akkor a táppénz alapja a garanált minimálbér volt. Ebből a bruttó táppénz attól függően alakult, hogy a táppénz mértéke 50 %, vagy 60 % volt. Ha volt két éves folyamatos biztosításban töltött időd, akkor a bruttó táppénz összege 156 000 Ft volt, amiből a nettó táppénz összege családi adókedvezmény nélkül egy hónapra 132 600 Ft volt. Ha nem volt legalább két éves folyamatos biztosításban töltött időd, akkor a bruttó táppénz 130 000 Ft volt, amiből a nettó táppénz családi adókedvezmény nélkül 110 500 Ft volt.

Amennyiben a táppénz számítási időszakában volt 2022-ben hatályos és 2023-ban hatályos társadalombiztosítási járulék alap, akkor a két évben hatályos kötelező társadalombiztosítási járulék alap átlagából határozták meg a táppénz összegét.

Természetesen a táppénz összege a tényleges számítási időszak alapján alakult, de a számítási időszakban a hatályos társadalombiztosítási járulék alapot vették, veszik figyelembe amikor a táppénz összegét meghatározták, meghatározzák.

Példa: Az egyéni vállalkozásod több éve fennáll. A táppénz 2023. februárban (mindegy, hogy a hónap elején, közepénz, vagy az utolsó napján) indult. 2022. augusztus 31 -ig katás egyéni vállalkozó voltál. Átalányadózó egyéni vállalkozóként a könyvelő a garanált minimálbérrel számolt a kötelező járulék alap meghatározásánál. Nézzük meg hogy alakult a táppénz számítási időszaka, és összege. Mivel az egyéni vállalkozásod több éve fennállt, és nem szünetelt, így a táppénz irányadó időszaka táppénz indulást megelőző év január 1-je, azaz 2022. január 1-je. A táppénz irányadó időszak vége, a táppénz indulást megelőző harmadik hónap utolsó napja, azaz 2022. november 30. Az irányadó időszakon belül keresik a bérezett napokat. A bérezett napok számát minden esetben az irányadó időszak záró napjától visszafele határozzák meg. Mivel az irányadó időszakon belül több, mint 180 naptári napi jövedelmet (kata alapot és társadalombiztosítási járulék alapot) találtak, így a példa esetén a számítási időszak 2022. november 30-tól az utolsó 180 naptári nap, amiben volt katás alap, és volt átalányadózó társadalombiztosítási járulék alap.

Rendkívül fontos, hogy az irányadó időszak az mindig egy tágabb fogalom, és minden esetben az irányadó időszakon belül állapítják meg a számítási időszakot.

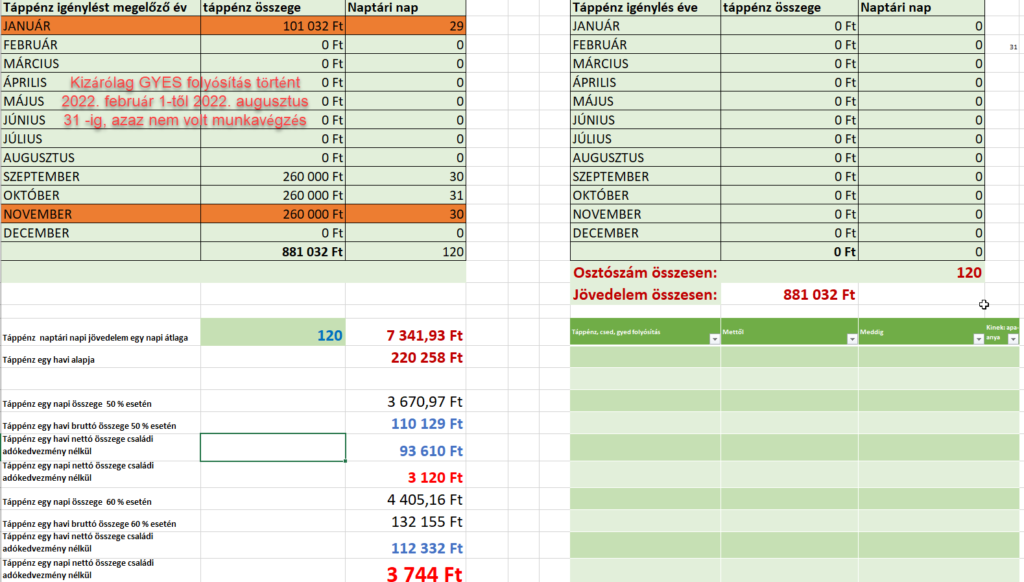

Az irányadó időszakon belül lehet:

- Bérezett nap (katás alap, társadalombiztosítási járulék alap, nem átalányadózó egyéni vállalkozó esetén elszámolt jövedelem)

- korábbi táppénz folyósítás

- korábbi CSED, GYED, GYES folyósítás

A számítási időszak lehet egybefüggő, és lehet nem egybefüggő. Abban az esetben, ha az irányadó időszakon belül találnak nem bérezett napokat, pl. korábbi táppénzt, CSED-et, GYED-et, GYES-t, akkor azokat átugorják, és kizárólag a bérezett napok alapján állapítják meg a számítási időszakot. Az előző példában annyi eltérés van, hogy 2022. február 1-től 2022. augusztus 31 -ig kizárólag GYES folyósítás történt, azaz nem volt munkavégzés az egyéni vállalkozásban. Mivel a GYES folyósítás miatt nem volt több, mint 180 naptári napi jövedelem (kata alap és társadalombiztosítási járulék alap), de volt 122 naptári napi jövedelem (kata alap és társadalombiztosítási járulék alap), így bejött a 2-es számú számítási szabály, és a táppénz összegét az irányadó időszakon belül az utolsó 120 naptári napi jövedelemből állapították meg. Mivel januárban nem volt szükség a teljes havi jövedelemhez, ezért a januári kata alap arányosításra került.

Júniusi szülés várható időpont esetén a táppénz összegéről szóló információk tájékoztató jellegűek, mivel már nagy eséllyel táppénzen vagy. Amennyiben még nem indult táppénz, akkor nagy eséllyel már nem is fog, de ha mégis, akkor a táppénz irányadó időszak záró napja a táppénz indulás kezdő napját megelőző harmadik hónap utolsó napjával fog zárulni. A táppénz összegét a bérezett napok függvényében a táppénz irányadó időszak záró napjától visszafele fogják meghatározni.

Mielőtt továbblépnénk a CSED, GYED összegének meghatározására nézzük meg hogy állapítják meg a CSED, GYED jogosultságot.

Csed jogosultsági feltételek

A csed jogosultság alapvető feltételei a biztosítási jogviszony fennállásához kötődik.

A biztosítás alapján járó csed-et csak abban az esetben állapítják meg, ha rendelkezel a jogosultsági feltételekkel.

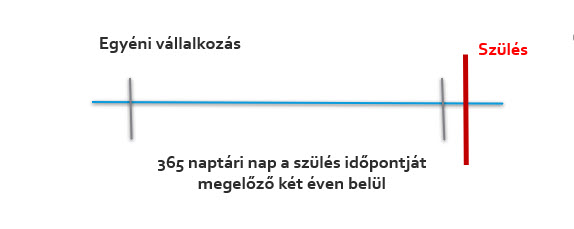

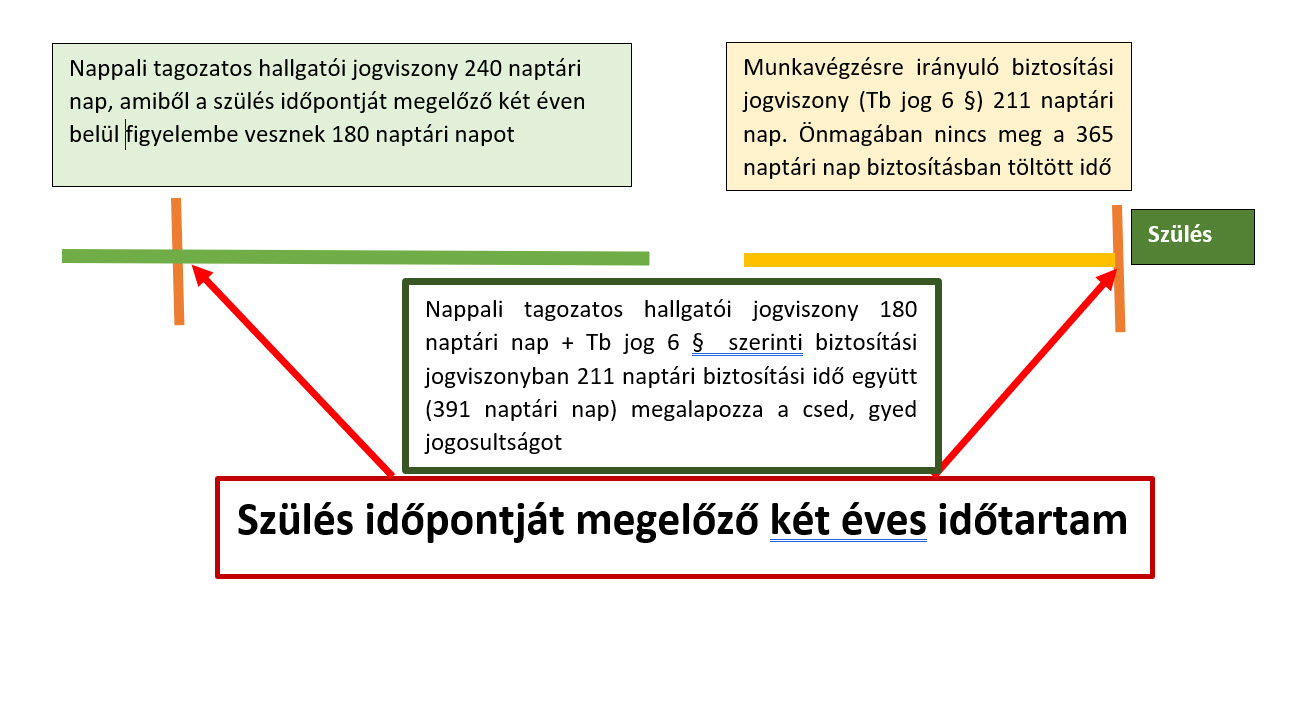

A csed jogosultságnak két feltétele van. Az egyik az, hogy a pocaklakó születését megelőző két éven belül rendelkezned kell legalább 365 naptári nap biztosításban töltött idővel, a másik pedig az, hogy a szülés, illetve csed igénylés napján is biztosítottnak kell lenned.

A 365 naptári nap biztosítási idővel nem egy jogviszonyban kell rendelkezned. Az a lényeg, hogy a szülés időpontját megelőző két éven belül meg legyen a 365 naptári nap biztosításban töltött időd. Minden egyes megszűnt biztosítási jogviszonyt figyelembe vesznek, amit a szülést megelőző két éven belül találnak. Sőt csed jogosultság szempontjából annak sincs jelentősége, hogy a biztosításod folyamatos-e.

A biztosítási idő akkor folyamatos, ha nincs benne több, mint 30 naptári nap szünet.

Ha a jogosultsági feltétel nincs rendben, akkor csak a bruttó 28 500 Ft-os alanyi jogon járó gyes-re leszel jogosult. Ezért az első lépés mindig a jogosultsági feltételek meghatározása.

Milyen biztosítási jogviszonyokat fogadnak el?

A baba születését megelőző két éven belüli biztosítási idő vizsgálatánál figyelembe veszik:

- a munkaviszonyt

- főfoglalkozású katás egyéni vállalkozói jogviszonyt

- egyéni vállalkozói jogviszonyt (amilyen jogviszonyban jelenleg állsz)

- társas vállalkozás személyesen közreműködő tagjának tagi jogviszonyát

- mezőgazdasági őstermelőként biztosításban töltött időt

- megbízási jogviszonyt, ha a kifizetett munkadíj adóelőleg alapja eléri havi szinten a minimálbér 30 %-át, illetve annak naptári napra harmincad részét

- álláskeresési támogatás folyósítási idejét

- Eu vagy EGT tagállamban szerzett biztosítási időt

Bár nem minősül biztosításnak, de figyelembe vesznek a nappali tagozatos hallgatói jogviszonyból a szülést megelőző két éven belüli időtartamon belül 180 naptári napot abban az esetben, ha a munkavégzésre irányuló biztosítási jogviszonyok alapján nem lenne meg a szükséges 365 naptári nap biztosítási idő a szülést megelőző két éven belül.

A baba születése napján fennálló biztosítás vizsgálatánál figyelembe veszik az előző bekezdésben felsorolt biztosítási jogviszonyokat, kivéve az Eu vagy EGT tagállamban fennálló biztosítási időt. Ez azt jelenti, hogy mindenképpen magyar biztosítással kell rendelkezni a baba születésének napján ahhoz, hogy a szülést megelőző két éven belül Eu, illetve EGT tagállamban dolgozott kismama jogosult legyen csed-re.

A nappali tagozatos hallgatói jogviszony nem minősül biztosítási jogviszonynak, így a szülés napján fennálló biztosítási jogviszonyként nem veszik figyelembe. Az egy kedvezmény szabály, hogy az előzetes biztosítási idő vizsgalátánál figyelembe vesznek 180 naptári napot a nappali tagozatos hallgatói jogviszonyból. Ez azt jelenti, hogy a nappali tagozatos hallgatói jogviszony nem minősül biztosításban töltött időnek a szülés napján fennálló biztosítási idő vizsgálatánál.

Mind a két feltételnek teljesülnie kell ahhoz, hogy csecsemőgondozási díjra jogosult legyél. Ha a két feltétel közül bármelyik hiányzik a jogosultságot már nem lehet megállapítani.

A csed jogosultság meghatározásához a szülés várható időpontját megelőző két éves időtartamot kell meghatároznod. Amennyiben a szülés időpontja júniusban lesz, akkor 2021. június és 2023. június (a szülést megelőző nap) között vizsgálják, hogy rendelkezel-e legalább 365 naptári nap biztosításban töltött idővel. Konkrétabb példával (mivel nem lehet tudni, hogy mikor fog a kicsi megszületni, ezért Te helyettesítsd be a saját szülés várható időpontodat) a szülés időpontja legyen:

- június 7-e, ebben az esetben a CSED jogosultsági feltételt 2021. június 7-e és 2023. június 6-a között fogják vizsgálni.

- június 19-e, ebben az esetben a CSED jogosultsági feltételt 2021. június 19-e és 2023. június 18-a között fogják vizsgálni.

- június 30-a, ebben az esetben a CSED jogosultsági feltételt 2021. június 30-a és 2023. június 29-e között fogják vizsgálni.

Nézzük meg a különböző jogosultsági lehetőségeket

- A szülés várható idejét megelőző két éven belül kizárólag egyéni vállalkozóként voltál biztosított. Az egyéni vállalkozásod két éven belül nem szünetelt. A csed, gyed jogosultság az egyéni vállalkozásban önmagában rendben van.

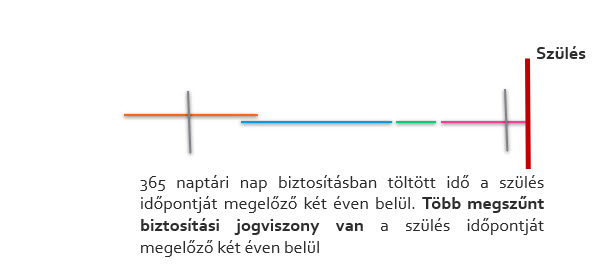

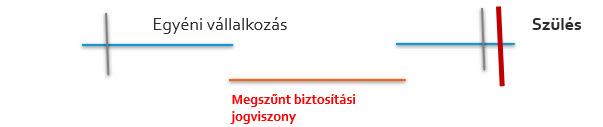

Előfordulhat, hogy a szülés várható idejét megelőző két éven belül több biztosítási jogviszonnyal rendelkeztél, azaz a jelenlegi egyéni vállalkozásod nem áll fenn legalább két éve. Nem egy jogviszonyból kell meglenni a szükséges 365 naptári nap biztosításban töltött időnek. Minden egyes megszűnt biztosítási jogviszonyt figyelembe vesznek, ami a szülés időpontját megelőző két éven belül (két szürke vonallal van jelölve a szülés várható időpontját megelőző két év) található.

A baba születését megelőző két éven belüli biztosítási idő vizsgálatánál figyelembe veszik:

- a munkaviszonyt

- katás egyéni vállalkozói jogviszonyt

- egyéni vállalkozói jogviszonyt (ha korábban is voltál egyéni vállalkozó, de az megszűnt, és később újra egyéni vállalkozást indítottál)

- társas vállalkozás személyesen közreműködő tagjának tagi jogviszonyát

- mezőgazdasági őstermelőként biztosításban töltött időt

- megbízási jogviszonyt, ha a kifizetett munkadíj adóelőleg alapja eléri havi szinten a minimálbér 30 %-át, illetve annak naptári napra harmincad részét

- álláskeresési támogatás folyósítási idejét

- Eu vagy EGT tagállamban szerzett biztosítási időt

Bár nem minősül biztosításnak, de figyelembe vesznek a nappali tagozatos hallgatói jogviszonyból a szülést megelőző két éven belüli időtartamon belül 180 naptári napot abban az esetben, ha a munkavégzésre irányuló biztosítási jogviszonyok alapján nem lenne meg a szükséges 365 naptári nap biztosítási idő a szülést megelőző két éven belül.

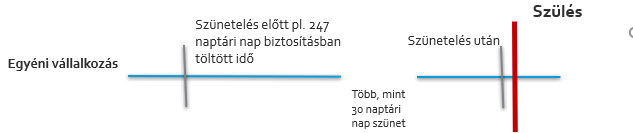

A szünetelés alapvetően befolyásolhatja a csed jogosutlsági feltételét, és a folyamatos biztosítási időt.

- Több mint 30 naptári nap szünetelés esetén megszűnik a folyamatos biztosítás idő az egyéni vállalkozásban. A folyamatos biztosítási idő a szünetelés utolsó napját követő nappal indul újra. A szünetelés előtti jövedelmet nem veszik figyelembe, ha megszakadt a folyamatos biztosításban töltött idő. A két szürke vonal jelöli a szülés időpontját megelőző két évet.

365 naptári nap biztosításban töltött idő? Figyelni kell arra, hogy a szülés (várható) időpontját megelőző két éven belül a szünetelés időszakát nem lehet figyelembe venni. Azaz a szünetelés időszaka nélkül kell meglenni a 365 naptári nap biztosítási időnek.

- Érdekes tb jog helyzet alakulhat ki, amikor a szünetelés alatt van új biztosítási jogviszony.

Figyelembe veszik a fennálló egyéni vállalkozásnál a megszűnt biztosítási jogviszonyt – betolják -. Így a fennálló egyéni vállalkozásban folyamatos marad a biztosítási jogviszony, így a táppénz jogosultság is.

Nem veszik figyelembe a megszűnt biztosítási jogviszonyt, mivel a szülés után szűnt meg. A fennálló jogviszonyban megszakad a folyamatos biztosításban töltött idő. Ez hatással van a táppénz folyósítás idejére, összegére, mértékére. A táppénz jogosultságod annyi naptári nap lesz, ahány naptári nap eltelik a szünetelés lejártát követő naptól a táppénz indulást megelőző napig. Sőt az egyéni vállalkozásban a csed, gyed jogosultság is veszélybe kerülhet, ha a szülést megelőző két éven belül nem lesz meg a szükséges 365 naptári nap biztosításban töltött idő.

Bár azt a lehetőséget választottad, hogy egyéni vállalkozó vagy, a tapasztalatom azt, hogy nagyon sok esetben többes jogviszony áll fenn.

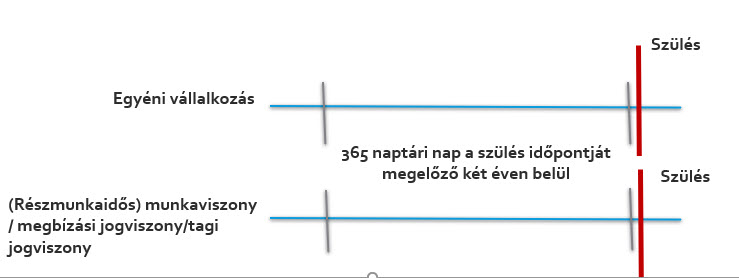

- Többes jogviszony esetén jogviszonyonként kell rendelkezni a jogosultsági feltételekkel. Azaz minden egyes jogviszony esetén a szülést megelőző két éven belül (két szürke vonallal jelölve) rendelkezni kell legalább 365 naptári nap biztosításban töltött idővel, illetve a csed igénylés/szülés napján aktuális biztosításban töltött idővel.

Csed jogosultság speciális szabályok

A táppénz, csed, gyed összegét minden esetben abból a biztosítási jogviszonyból fogják megállapítani, amely biztosítási jogviszony a táppénz, csed, gyed igénylés napján fennáll. Ez azt jelenti, hogy a megszűnt munkaviszonyban, vagy más biztosítási jogviszonyban lévő jövedelmet nem veszik figyelembe, amikor a táppénz, csed, gyed összegét megállapítják. A táppénz, csed, gyed összegét kizárólag a jelenlegi egyéni vállalkozásból fogják megállapítani, amennyiben a jelenlegi egyéni vállalkozásod fog fennállni a táppénz, csed, gyed igénylés napján.

Vannak speciális szabályok a csed, gyed jogosultsága, összege szempontjából.

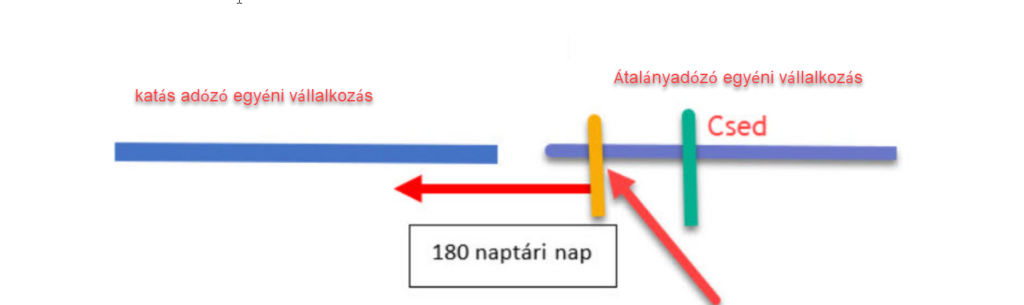

Amennyiben megszünteted az egyéni vállalkozásodat, és 30 naptári napon belül újra egyéni vállalkozást indítasz, akkor a megszűnt egyéni vállalkozást, és az új egyéni vállalkozást egy jogviszonynak tekintik, még abban az esetben is, ha esetleg kaptál álláskeresési támogatást a köztes (egyéni vállalkozás megszüntetése és az egyéni vállalkozás újraindítása közti időben) időszakban.

Példa: Több éve fennálló katás egyéni vállalkozásodat megszüntetted 2023. január 31 -én. 2023. március 1-jén újraindítottad az egyéni vállalkozást, de most már átalányadózó egyéni vállalkozóként. Mivel a megszűnt katás egyéni vállalkozás utolsó napja, és az új átalányadózó egyéni vállalkozás kezdő napja között kevesebb, mint 30 naptári nap szünet van, így egy jogviszonynak tekintik a két jogviszonyt, és a táppénz, csed, gyed összegének megállapításánál figyelembe veszik a katás jövedelmet is, ha a katás jövedelem a számítási időszakon belül lesz.

Külön szabályozzák azt a tb jogi helyzetet, amikor passzív jogon vagy jogosult csed-re, illetve gyed-re.

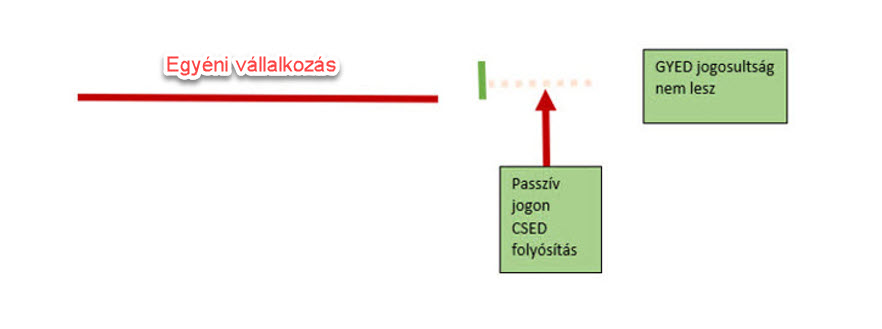

Ha az egyéni vállalkozásod a szülés előtt 42 naptári napon belül szűnik meg, akkor még lehetőséged van passzív jogon csed-et igényelni, annak ellenére, hogy a csed igénylés napján már nem áll fenn az egyéni vállalkozásod. Ebben az esetben gyed-re már nem lennél jogosult.

Amennyiben az egyéni vállalkozásodat a könyvelő vagy Te leszünetelteted a CSED igénylés előtt, akkor nem leszel jogosult CSED-re.

Valószínűleg már látod, hogy milyen jelentősége van a biztosítási jogviszonynak, jogviszonyoknak, a megszűnt biztosítási jogviszonynak, jogviszonyoknak. A tbjog naptári nappal számol, így minden egyes naptári napnak jelentősége van. Ezért kiemelkedően fontos, hogy a tényleges, személyre szabott adataid alapján állapítsd meg a jogosultsági feltételeket, a lehetőségeidet.

Most nézzük meg, hogy alakul a CSED összege, és befolyásolható-e a CSED összege, amennyiben marad a jelenlegi átalányadózó egyéni vállalkozásod.

Júniusi szülés/CSED igénylés esetén a CSED irányadó időszaka lezárul 2023. március 31 -én. Ez azt jelenti, hogy a március 31-ét követő időszakban elszámolt jövedelmet már nem veszik figyelembe amikor a CSED összegét befolyásolják. A CSED számítási időszaka attól függően alakul, hogy igényeltél-e táppénzt, és ha igen, akkor mikor. Amennyiben a táppénz 2023. március 31-e előtt indult, akkor a CSED számítási időszakát a táppénz indulást megelőző naptól határozzák meg. Megnézik, hogy a táppénz indulást megelőző naptól visszafele hány bérezett napot találnak az irányadó időszak kezdő napjáig.

A bérezett napok számának függvényében a táppénz indulás napját megelőző naptól visszafele a CSED számítási időszaka lehet:

- az utolsó 180 naptári napi jövedelem

- az utolsó 120 naptári napi jövedelem

- az utolsó 30-119 naptári napi jövedelem

- 30 naptári nap alatt bejön a szerződés szerinti bér, ami a sima minimálbér

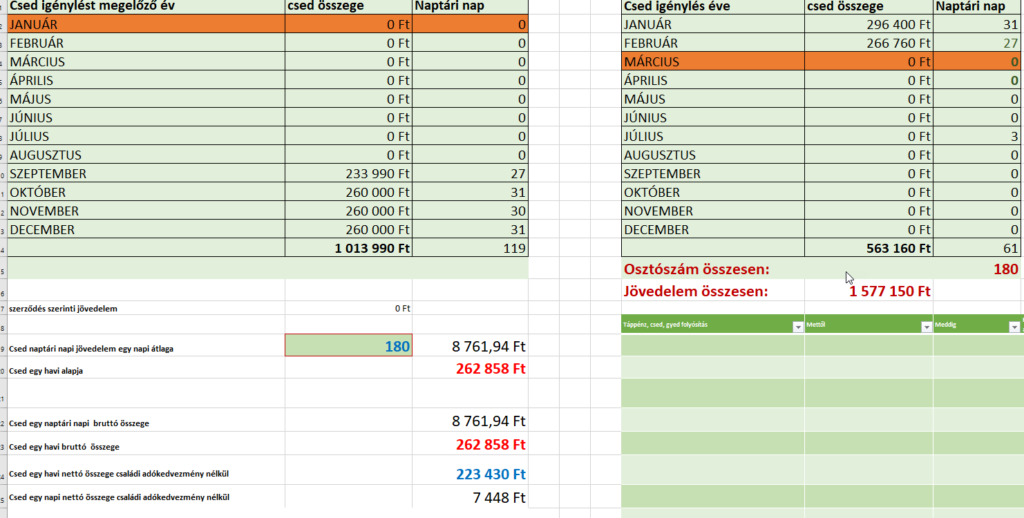

Példa: Tételezzük fel, hogy a táppénz február 28-án indult és 2022. augusztus 31 -ig katás egyéni vállalkozó voltál. Átalányadózó egyéni vállalkozóként a társadalombiztosítási járulék alap a garantált minimálbér volt. A CSED irányadó időszaka 2022. január 1-től 2023. március 31 -ig tartott. Ebben az időszakban keresik a bérezett napokat. Mivel a táppénz a CSED irányadó időszak utolsó napja előtti indult, így a számítási időszakot a táppénz indulást megelőző naptól (a példa alapján 2023. február 27-től) visszafele határozzák meg.

Remélem az ábrából látható, hogy ha a táppénz lényegesen korábban indult, akkor a CSED számítási időszakába a katás jövedelem is beleesik. Minél több a katás jövedelem a CSED számítási időszakán belül, annál kisebb lesz a CSED összege.

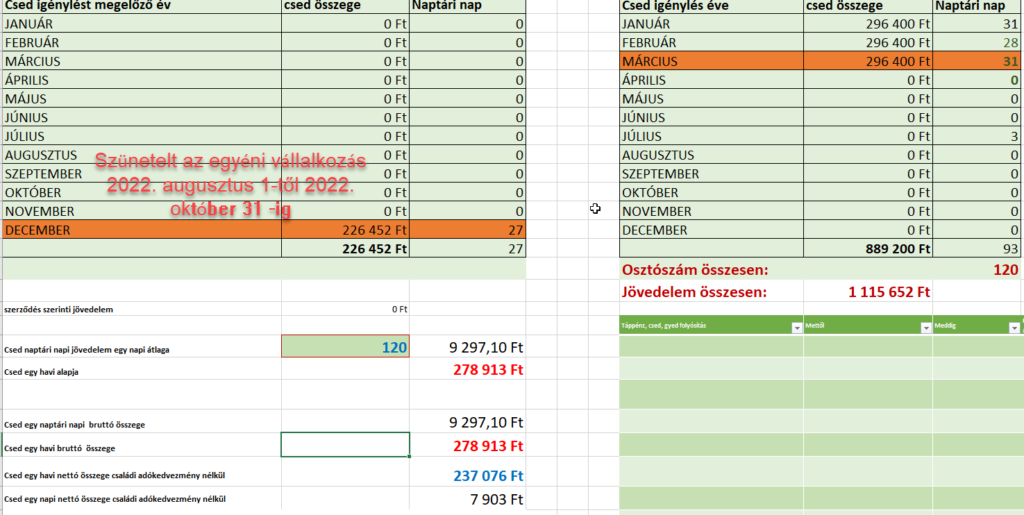

Amennyiben nem mentél táppénzre, vagy a táppénz 2023. március 31-e után indult, akkor a CSED számítási időszakát 2023. március 31-től visszafele határozzák meg a bérezett napok, és a folyamatos biztosítási idő függvényében. A példában legyen szintén katás egyéni vállalkozás 2022. augusztus 31 -ig, de szüneteljen az egyéni vállalkozás 2022. augusztus 1-től 2022. november 30 -ig. A szünetelés következtében a CSED irányadó időszak kezdő napja 2022. december 1-je, a CSED irányadó időszak záró napja júniusi CSED igénylés esetén 2023. március 31. Táppénz igénylés nem történt a példa alapján.

Mivel a CSED irányadó időszakán belül nem volt legalább 180 naptári napi jövedelem, de volt 120-179 naptári nap közötti jövedelem, így a CSED számítási időszaka 2023. március 31-től az utolsó 120 naptári nap.

Amennyiben március 31-e után olvasod ezt a bejegyzést akkor az egyéni vállalkozásban a CSED összegét már nem tudod befolyásolni. Vajon a GYED összegére még lehetsz hatással átalányadózó egyéni vállalkozóként, ha kizárólag a jelenleg fennálló átalányadózó egyéni vállalkozásból fogsz GYED-et igényelni?

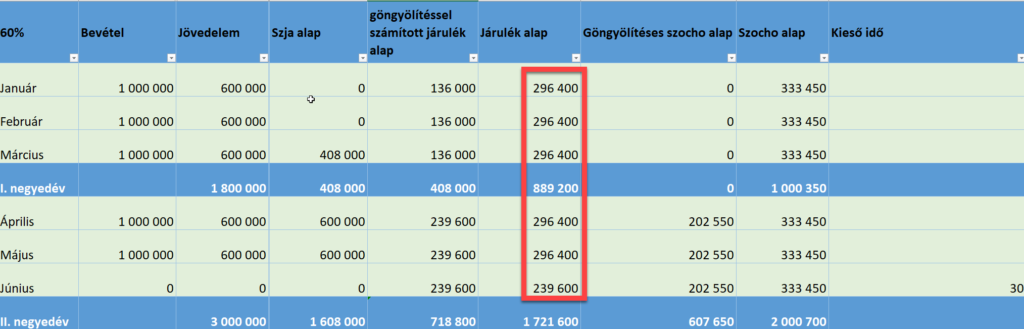

Sajnos a GYED összegét minimálisan tudod átalányadózó egyéni vállalkozóként befolyásolni, annak ellenére, hogy a GYED számítási időszaka az utolsó bérezett naptól visszafele indul. Ennek oka, hogy átalányadózó egyéni vállalkozóként az adómentes jövedelemig kizárólag a minimálbér, vagy a garantált minimálbér jön be társadalombiztosítási járulék alapnak. Ha esetleg olyan magas a havi bevételed, hogy már kimerítetted az adómentes jövedelem részt, akkor van arra esély, hogy a GYED számítási időszakában magasabb jövedelem legyen, mint a minimálbér, de a tapasztalat az, hogy nem ez jellemző. Amennyiben Te mégis kimerítetted az adómentes jövedelem részt, akkor a társadalombiztosítási járulék alap meghatározásánál azt fogják megnézni, hogy a bevételből megállapított jövedelem kisebb, vagy nagyobb lesz-e mint 296 400 Ft. Ha a bevételből megállapított jövedelem kisebb lesz, mint 296 400 Ft, akkor a társadalombiztosítási járulék alap, így a GYED alap is 296 400 Ft lesz. Amennyiben a bevételből megállapított jövedelem nagyobb lesz, mint 296 400 Ft, akkor a tényleges jövedelem jön be társadalombiztosítási járulék alapnak, illetve GYED alapnak. Sajnos a negyedéves bevallás azt is eredményezheti, hogy negyedéves bontásban mégsem lesz magasabb a havi jövedelem átlaga, és marad a sima, vagy garantált minimálbér GYED alapnak. A pirossal bekerezett rész jön be GYED alapnak !

Összefoglalva a CSED, illetve GYED összegét a számítási időszakban található társadalombiztosítási járulék alapból fogják megállapítani. A társadalombiztosítási járulék alap vagy a sima minimálbér, vagy a garantált minimálbér, ha a jövedelmed nem haladja meg az adómentes jövedelem részt, vagy meghaladja, de a negyedéves átlagbevétel kisebb, mint a társadalombiztosítási járulék alap.

Sajnos a pontos CSED, GYED összegét a számítási időszak meghatározását követően lehet megadni. A számítási időszak mindenkinél egyedi attül függően, hogy hány naptári nap bérezett napot találnak a CSED, illetve GYED irányadó időszakán belül. Az irányadó időszakot befolyásolja az egyéni vállalkozás indulásának kezdő napja, a folyamatos biztosítás alakulása és a táppénz, CSED, GYED indulásának kezdő napja. Csak hab a tortán, hogy mind a három ellátás (táppénz, CSED, GYED) különböző időpontban indul, így mind a három ellátásnak különböző lesz az irányadó időszaka.

Bonyolult igaz?

A jó hír az, hogy a pontos adatok megadásával rendkívül rövid időn belül meg tudom adni mind a három ellátás irányadó- és számítási időszakát, ami alapján már pontosan meg lehet határozni, hogy milyen időszak jövedelmei fogják képezni a táppénz, CSED, illetve GYED összegét.

Van-e arra lehetőséged, hogy magasabb legyen a CSED, GYED alapja, mint ami jelenleg jár.

Igen, van. Most két lehetőséget fogok megadni, a tényleges lehetőségek mindig az egyéni tb jogi helyzet alapján alakulnak.

Az átalányadózó egyéni vállalkozás megszüntetését követően munkaviszonyt vagy tagi jogviszonyt létesítesz

Amennyiben megszünteted az átalányadózó egyéni vállalkozást, és a megszüntetését követően új biztosítási jogviszonyt létesítesz, akkor az új biztosítási jogviszonyban realizált jövedelemből fogják megállapítani a táppénz, csed, gyed összegét, a folyósítási korlátok figyelembevételével.

Munkaviszony esetén a CSED alapja a tényleges jövedelem, maximum 464 000 Ft lehet. Ennek oka, hogy ha a CSED irányadó időszakán belül nincs legalább 120 naptári napi jövedelem, akkor bejön a minimálbér kétszerese, mint maximum CSED alap. A GYED alapja a tényleges jövedelem, maximum a GYED folyósítás alatt hatályos minimálbér kétszerese lehet. A GYED-et várhatóan 2025. júniusig fogod kapni. 2025. júniusig várhatóan lesz egy minimálbér, így minimálbér kétszerese emelkedés 2024-ben, illetve 2025-ben. Amennyiben a tényleges jövedelem átlaga eléri a 2025-ben várható minimálbér kétszeresének összegét, akkor végig a maximum GYED-et kaphatod.

Tagi jogviszony esetén a CSED alapja 232 000 Ft lehet maximum. Ennek az az oka, hogy ha most létesítesz új jogviszonyt, akkor a CSED irányadó időszakán belül nem lesz legalább 30 naptári napi jövedelem az új jogviszonyban. Abban az esetben, ha a CSED igénylés napján fennálló jogviszonyban a CSED irányadó időszakán belül nem lesz legalább 30 naptári napi jövedelem, akkor bejön a szerződés szerinti bér. Tagi jogviszony esetén idén a szerződés szerinti bér 232 000 Ft. Júniusi szülés/CSED igénylés esetén lezárul a CSED irányadó időszaka 2023. március 31 -én. Mivel már elmúlt március 31-e így esélyed sincs arra, a CSED irányadó időszakán belül legyen legalább 30 naptári napi jövedelem az új jogvizsonyban. A GYED alapja a tényleges jövedelem, maximum a GYED folyósítás alatt hatályos minimálbér kétszerese lehet. Ennek oka, hogy a GYED irányadó időszaka a GYED igénylést megelőző harmadik hónap utolsó napjával zárul. Ez azt jelenti, hogy az új jogviszony indulásától a CSED igénylést megelőző napig van arra lehetőséged, hogy legyen legalább 30 naptári napi jövedelem a GYED irányadó időszakán belül. Ha az irányadó időszakon belül van legalább 30 naptári napi jövedelem, akkor a GYED alapja a tényleges jövedelem, de a folyósítási korlát miatt a GYED folyósítás alatt hatályos minimálbér kétszerese kerül folyósításra.

Az alábbi táblázatban az elmúlt 13 év minimálbér kétszerese változását látod.

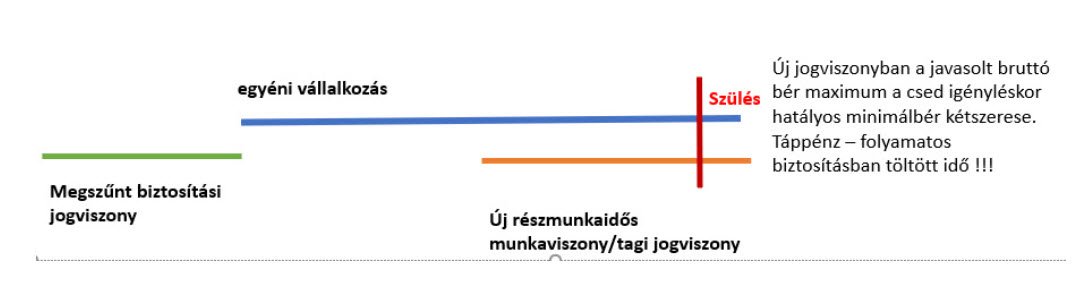

A jelenleg fennálló átalányadózó egyéni vállalkozás mellett új biztosítási jogviszony létesítése

Amennyiben az egyéni vállalkozás mellett, vagy előtt volt megszűnt biztosítási jogviszony, ami még beleesik a szülés várható időpontját megelőző két éven belüli időszakba, akkor egy új részmunkaidős munkaviszony/tagi jogviszony létesítésével lehetőség van, hogy mind az egyéni vállalkozásból, mind az új biztosítási jogviszonyból (részmunkaidős munkaviszony/tagi jogviszony) jogosult legyél csed-re, gyed-re. Részmunkaidős munkaviszony javasolt, hogy változatlan maradjon a járulék fizetési szabály az egyéni vállalkozásban. A megbízási jogviszonyt nem javaslom. Feltételes biztosítási jogviszony, sok a kritikus, bizonytalan pont.

Mind a két jogviszony (jelenleg fennálló és új) tekintetében a szülést megelőző két éven belül (két szürke vonal jelzi a két éves időtartamot) meg kell lenni a szükséges 365 naptári nap biztosításban töltött időnek ! A megszűnt biztosítási jogviszonyokat minden csed, gyed igénylés napján fennálló biztosítási jogviszonynál figyelembe veszik.

Jövedelem az új biztosítási jogviszonyban

Amennyiben munkaviszony indul, akkor a csed alapja a tényleges jövedelem, maximum a csed igényléskor hatályos minimálbér kétszerese lesz. A maximum CSED alap 464 000 Ft, azaz a hatályos minimálbér kétszerese lehet maximum. Amennyiben tagi jogviszony indul, akkor nem lesz járulék fizetési kötelezettséged az egyidejűleg fennálló egyéni vállalkozás miatt. A tagi jogviszonyban a CSED alap maximum 232 000 Ft lehet. A gyed alapja a két jogviszonyból (egyéni vállalkozás és tagi jogviszony együtt) a gyed folyósítás alatt hatályos minimálbér kétszerese lehet maximum.

Fontos, hogy a csed, gyed jogosultsági feltételekkel rendelkezzél az új biztosítási jogviszonyban is !!!

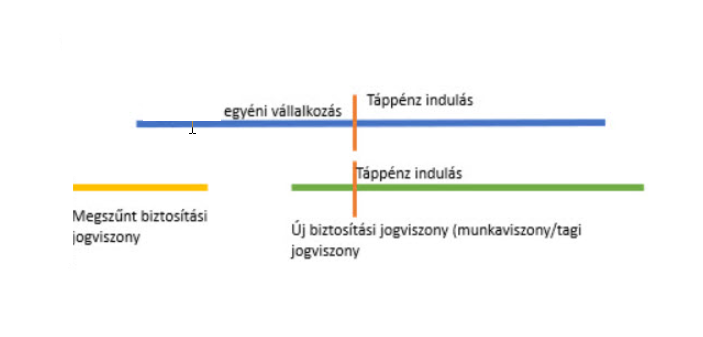

TÁPPÉNZ JOGOSULTSÁG AZ ÚJ BIZTOSÍTÁSI JOGVISZONYBAN

Táppénzre akkor tudsz elmenni, ha a szülész orvos javaslatot ad a veszélyeztetett terhességről. A szülészorvos javaslata alapján tud a körzeti orvos táppénzre venni. A várandósság nem betegség, viszont a munkavégzést befolyásolja, mert egyrészt vannak olyan tevékenységek, amelyeket már nehezebb elvégezni, másrészt jobban oda kell figyelnünk magunkra, és az egészségünkre.

Az új biztosítási jogviszonyban (munkaviszony, tagi jogviszony) nagy eséllyel csak annyi naptári nap táppénzre leszel jogosult ahány naptári nap eltelik az új biztosítási jogviszony kezdő napjától a táppénz indulást megelőző napig. Ez nem biztos, hogy kitart a csed igénylésig.

Amennyiben az új biztosítási jogviszony kezdő napját megelőző harminc naptári napon belül szűnt meg az utolsó biztosítási jogviszony, akkor a táppénz jogosultságod kitarthat csed igénylésig attól függően, hogy hány naptári nap a folyamatos biztosításban töltött időd.

Ha a táppénz jogosultság nem tart ki csed igénylésig

Ha az új biztosítási jogviszonyban nem tart ki a táppénz jogosultság csed igénylésig, akkor attól függ a lehetőség, hogy milyen jogviszony indult.

Ha tagi jogviszony indult, akkor nem történik semmi, csak megszűnik a táppénz jogosultság. A tagi jogviszonyban az egyéni vállalkozás miatt nem lenne kötelező járulék fizetési kötelezettséged. A tagi jogviszonyban csak akkor lenne bérköltség, ha számolnál el jövedelmet. A jövedelem elszámolás viszont nem kötelező. Minden esetben döntés kérdése, hogy vállalkozói jogviszonyban történik-e jövedelem elszámolás, és ha igen, akkor mennyi.

Ha munkaviszony az új biztosítási jogviszony, akkor ott már nagyobb probléma van, mert ha nincs táppénz jogosultság, akkor szünetel a biztosításod. Ebben az esetben érdemes néhány nap szabadságot meghagyni, amit a csed igénylés előtt kiveszel, és úgy igényled a csed-et. Arra viszont figyelj, hogy a fizetésnélküli szabadság nem biztosításban töltött idő, így nehogy veszélyeztesse a munkaviszonyban a csed, gyed jogosultságot.